«Гибридная работа представляет собой самое серьёзное изменение в том, как мы работаем в нашем поколении» — говорил главный исполнительный директор Microsoft.

Удалённая работа, включающая в себя нескольких рабочих графиков, или комбинированная с офисной работой, прочно закрепилась в современной корпоративной культуре. Изменения, произошедшие в законодательстве о дистанционной работе за последние два года, можно назвать ощутимыми. В числе нововведений — появление чётких требований к правилам оформления, введение новых видов удаленной работы и появление дополнительных оснований для увольнения. 2025 год не стал исключением в части новых вызовов и возможностей в этой сфере — в силу вступили важные изменения по налогообложению дистанционных работников, находящихся за пределами России.

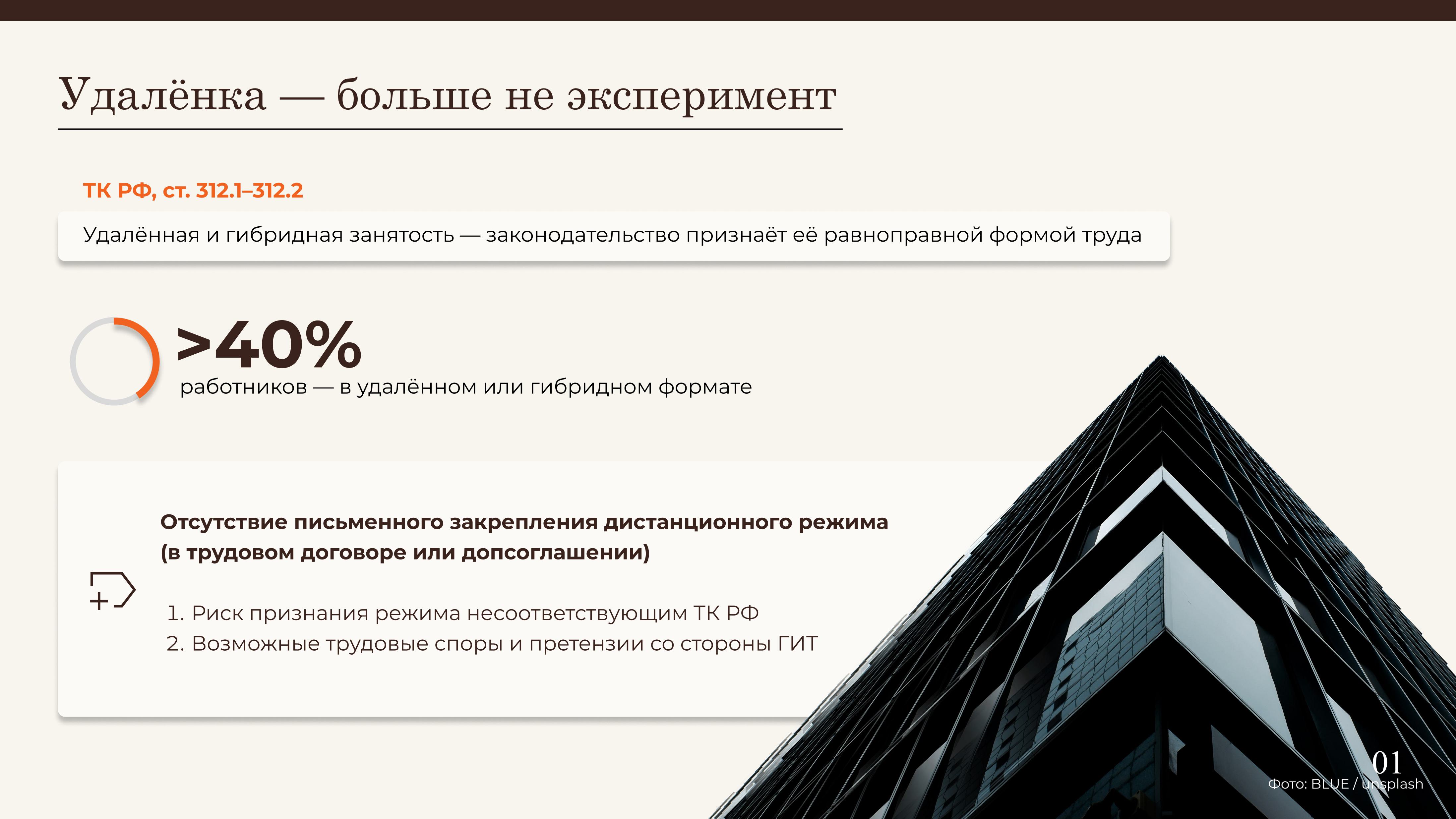

Основа правового регулирования дистанционной занятости заложена в ст. 312.1–312.9 Трудового кодекса РФ. Дистанционная занятость — это труд работников, исполняющих свою функцию вне места нахождения работодателя с использованием информационно-телекоммуникационных сетей, включая сеть «Интернет».

Согласно последним исследованиям, доля тех, кто работает из дома или в гибридном формате, продолжает расти. Ожидается, что к концу года более 40% работников будут постоянно или частично работать дистанционно. Рост данной формы занятости обусловлен не только технологическим развитием, но и тем, что законодательство теперь признаёт дистанционную работу равноправной формой реализации трудовых отношений, при которой за работником сохраняются все основные трудовые гарантии, предусмотренные ТК РФ.

В настоящий момент ТК РФ определены три режима дистанционной работы:

постоянная дистанционная работа (полностью удалённый формат);

временная дистанционная работа (сроком до 6 месяцев);

комбинированная/гибридная (сочетание удалённой и офисной занятости).

Данные режимы прямо следуют из содержания статей 312.1 и 312.2 ТК РФ, которые допускают как изначальное установление дистанционного формата при заключении трудового договора, так и перевод уже работающего сотрудника на временную либо комбинированную дистанционную работу по соглашению сторон. Существенным является то, что отсутствие письменного закрепления режима дистанционной работы в трудовом договоре или дополнительном соглашении создаёт для работодателя риск признания такого режима несоответствующим действующему законодательству.

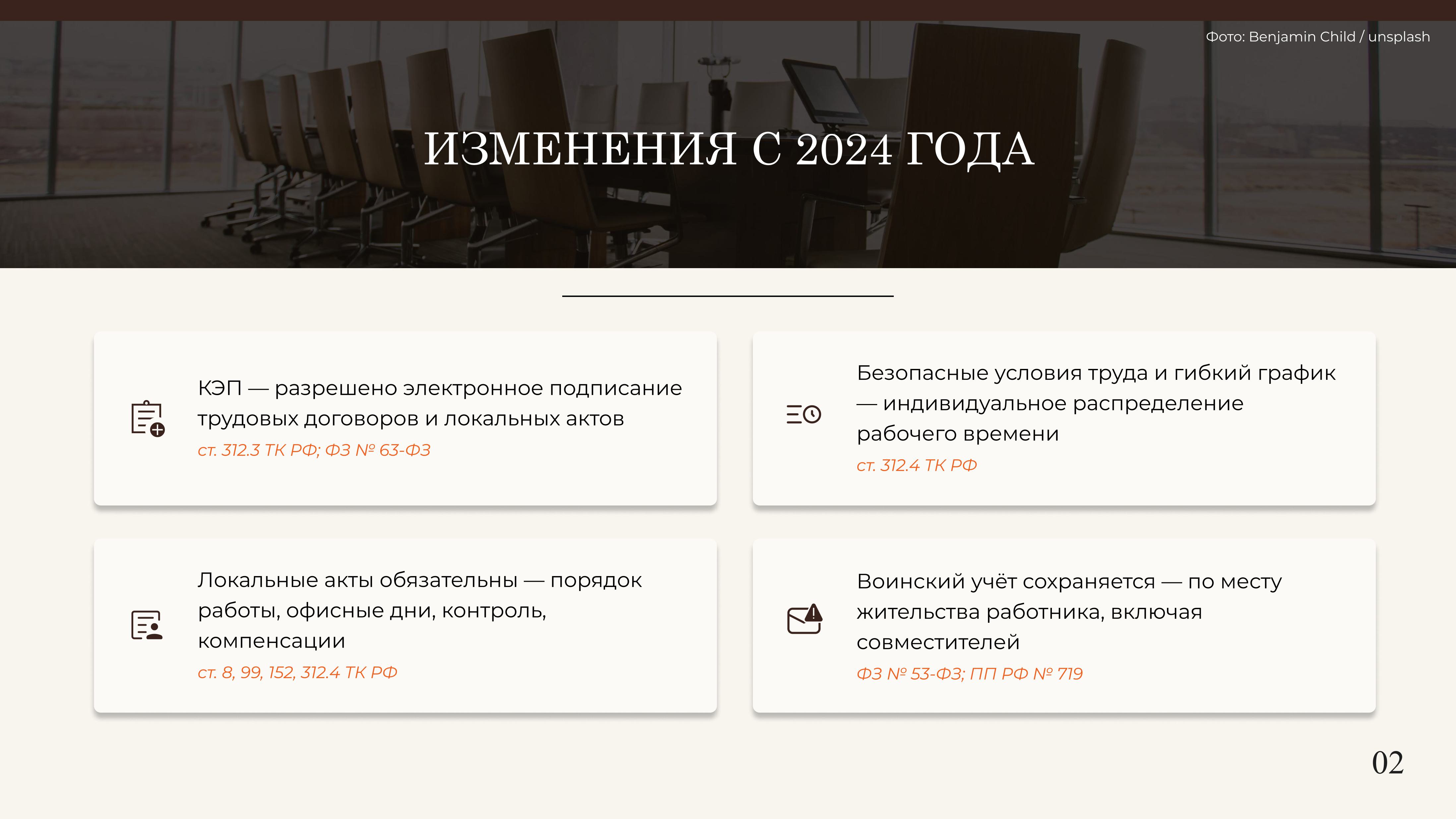

Начиная с 2024 года вступили дополнительные изменения. Во-первых, они позволили работодателю заключать трудовые договоры, а также подписывать внутренние приказы и акты с помощью КЭП. Во-вторых, были внедрены минимальные стандарты обеспечения безопасных условий работы (инструктаж, проверка оборудования, компенсация за технику). В-третьих, стало возможным согласование гибких графиков с индивидуальным распределением рабочего времени. Указанные изменения основаны на положениях ст. 312.3 ТК РФ, которая допускает электронное взаимодействие сторон при условии использования электронных подписей в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи». Необходимо учитывать, что работодатель обязан применять квалифицированную электронную подпись, тогда как работник вправе использовать неквалифицированную электронную подпись, если порядок её применения согласован сторонами и закреплён в трудовом договоре или локальном нормативном акте. Такой порядок позволяет упростить кадровые процедуры без снижения уровня правовой защищённости сторон трудового договора.

На практике это означает, что работодатель обязан описывать все детали гибридного режима в локальных актах: порядок выхода в офис, нормы рабочего времени, компенсации и инструменты контроля. Указанное требование вытекает из ст. 8 ТК РФ, устанавливающей требования, касающиеся локальных нормативных актов, а также из ст. 312.4 ТК РФ, согласно которой режим рабочего времени дистанционного работника может быть установлен соглашением сторон. Отсутствие детального регулирования рабочего времени и порядка взаимодействия нередко приводит к трудовым спорам, в рамках которых фактическая переработка квалифицируется как сверхурочная работа с применением ст. 99 и 152 ТК РФ.

Немаловажным требованием также является обязанность работодателя вести воинский учет сотрудников (Федеральный закон от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе»; Положение о воинском учёте, утверждённое Постановлением Правительства РФ от 27.11.2006 № 719). Дистанционный характер работы не освобождает работодателя от выполнения данных обязанностей, однако определяет особенности взаимодействия с военными комиссариатами. Когда работник трудится удалённо, взаимодействовать с его военкоматом придётся по месту жительства. Требовать от сотрудника, чтобы он встал на учёт в военкомат по месту пребывания организации, нельзя. Подобный порядок взаимодействия касается и внешних совместителей.

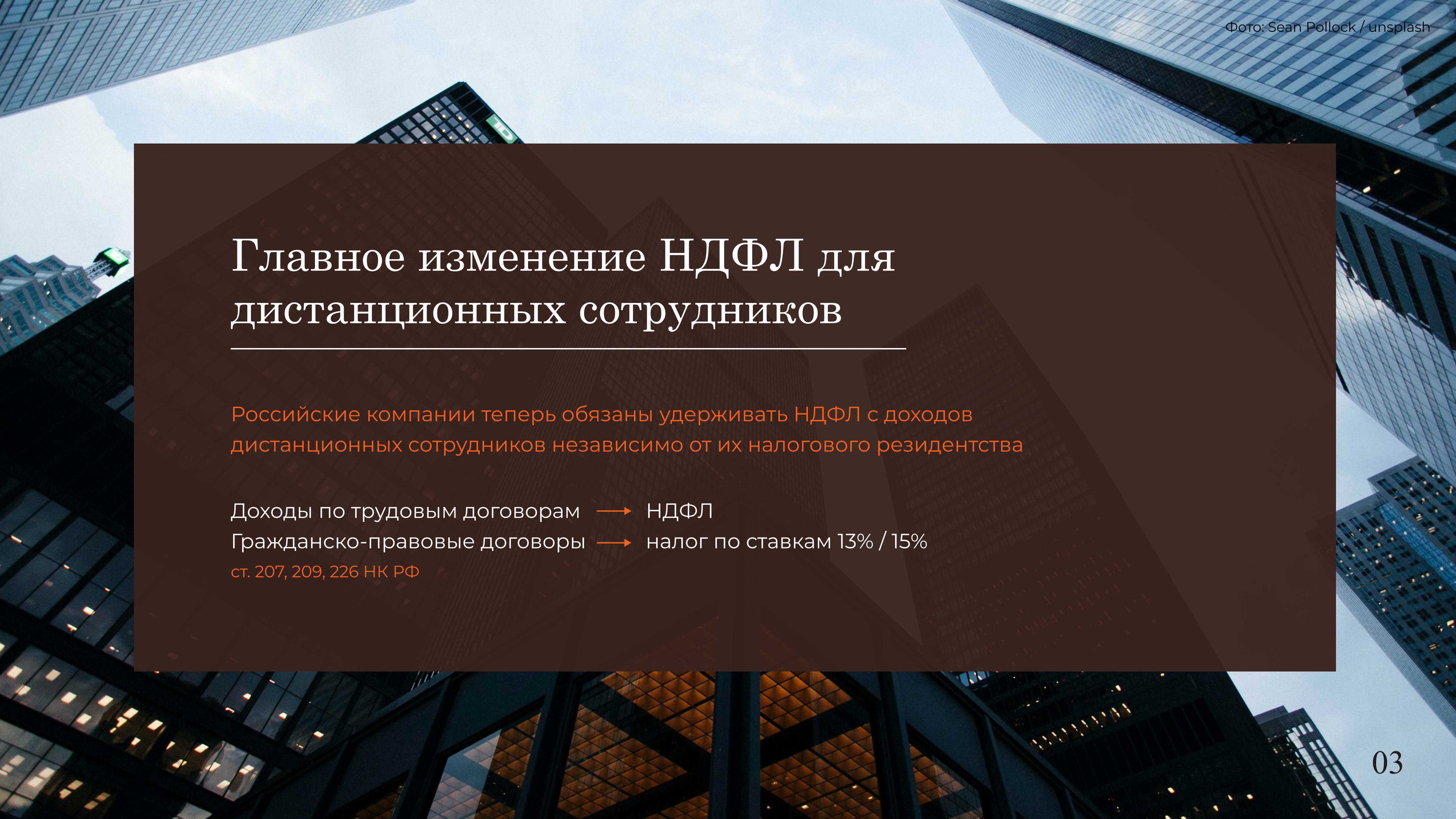

Главное изменение уходящего года, которое необходимо принять во внимание, заключается в возникновении обязанности у российских компаний удерживать НДФЛ с доходов дистанционных сотрудников независимо от их налогового резидентства. Ранее с доходов дистанционных работников-нерезидентов, находящихся за пределами России, НДФЛ не уплачивался. Обязанность удерживать и перечислять НДФЛ возлагается либо на российские организации, либо на обособленные подразделения иностранных компаний в России. При этом, НДФЛ платится только с доходов по трудовым договорам, в то время как выплаты по гражданско-правовым договорам облагаются по ставкам 13% и 15% соответственно. Данные изменения основаны на обновлённом подходе к применению ст. 207, 209 и 226 НК РФ, в соответствии с которыми российский работодатель признаётся налоговым агентом по НДФЛ в отношении доходов по трудовым договорам, даже если работник выполняет трудовую функцию за пределами территории Российской Федерации. При этом, доходы по гражданско-правовым договорам продолжают облагаться налогом по общим правилам, установленным главой 23 НК РФ.

Что делать?

Конечно, необходимо регулярно проводить мониторинг изменения действующего законодательства во избежание нарушений, вызванных незнанием или непониманием соответствующих нововведений.

Для эффективного управления рисками рекомендуется также разработать внутренний регламент, детально регулирующий все аспекты удаленной работы. Документ должен содержать правила использования оборудования и программного обеспечения, порядок учета рабочего времени, меры по защите информации, процедуры отчетности и коммуникации. Все положения регламента должны быть отражены в трудовых договорах и дополнительных соглашениях с сотрудниками. Данная необходимость обусловлена ст. 22 и 68 ТК РФ, возлагающими на работодателя обязанность обеспечить надлежащее оформление трудовых отношений и довести содержание локальных нормативных актов до сведения работников.

Дистанционная работа — обязательная часть «новой» реальности, которая требует умения адаптироваться, пересматривать стабильные модели управления и находиться в постоянном поиске баланса для минимизации рисков и поддержания эффективности деятельности компании. Регулярный аудит системы дистанционной работы позволяет своевременно выявлять и устранять возникающие проблемы. Он должен включать в себя, в частности, проверку соблюдения трудового законодательства, анализ эффективности удаленных сотрудников, а также оценку рисков нарушения информационной безопасности. В условиях активного развития гибридных форм занятости именно комплексный и юридически выверенный подход к дистанционной работе становится ключевым фактором устойчивости и правовой безопасности работодателя.

И помните — в мире, где офис всё чаще умещается в одном ноутбуке, особенно важно помнить послание американского философа и футуролога Элвина Тоффлера: «Неграмотными в XXI веке будут не те, кто не умеет читать и писать, а те, кто не умеет учиться, разучиваться и переучиваться».

«Многие мелочи стали важными вещами благодаря правильной рекламе»,

— писал американский писатель Марк Твен. Но даж...

Комментарии

Комментарии на сайте работают в режиме премодерации. В связи с этим

их

появление на сайте будет занимать некоторое время. Немедленно высказать свое мнение по любой теме вы

можете

в нашей группе во «ВКонтакте»

Журналист-расследователь

Журналист-расследователь  Генеральный директор аналитического агентства «Рустелеком»

Генеральный директор аналитического агентства «Рустелеком»  Генеральный директор юридической компании «Эклекс»

Генеральный директор юридической компании «Эклекс»  Сенатор

Сенатор