Эпоха тотальной ответственности: новые правила банкротства

Уинстон Черчилль – британский политический, государственный и военный деятель говорил: «Ответственность – это та цена, которую мы платим за власть». Сегодня эта формула приобретает особенный смысл для российских предпринимателей, поскольку события января 2026 года обозначили фундаментальный сдвиг в парадигме российского банкротного права.

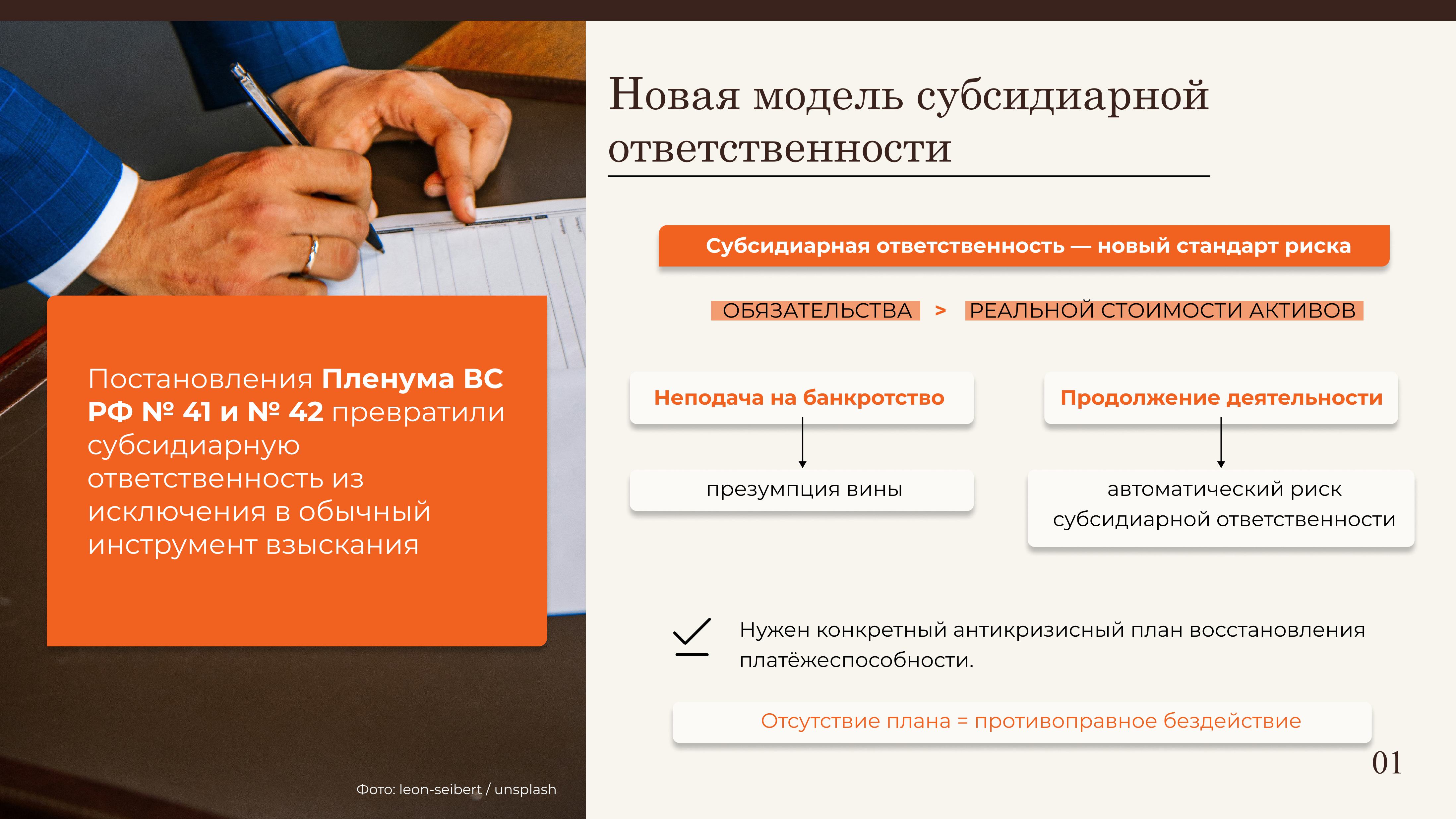

Вступление в силу Постановлений Пленума Верховного Суда РФ № 41 и № 42 окончательно трансформировало институт субсидиарной ответственности из исключительной меры в стандартный инструмент взыскания долгов. Для собственников бизнеса и топ-менеджмента это означает стирание грани между корпоративными рисками и личным имуществом. Рассмотрим детально, как новые разъяснения меняют правовой ландшафт и какие конкретные механизмы защиты необходимо внедрять уже сегодня.

Пленум № 42: Переоценка критериев контроля и ответственности

Пленум № 42 вносит жесткость в определение статуса Контролирующего должника лица (КДЛ). Верховный Суд сместил фокус с формально-юридических признаков (например, доли в уставном капитале, должность директора) на фактическую возможность определять действия должника. Таким образом, суды будут учитывать совокупность обстоятельств, в частности: кто определял стратегию развития бизнеса, кто принимал ключевые финансовые решения, кто фактически контролировал денежные потоки и санкционировал сделки, влияющие на имущественное положение должника. Это значит, что номинальный характер участия в управлении перестаёт иметь самостоятельное значение.

Ключевое изменение – введение презумпции вины контролирующего лица при наступлении «объективного банкротства». Под «объективным банкротством» суд понимает момент, когда совокупный объём обязательств превышает реальную стоимость активов. При этом, Верховный Суд подчёркивает, что объективное банкротство не является абстрактной величиной, выявляемой исключительно в ходе экспертизы, а представляет собой управленческий момент, который должен быть своевременно распознан в процессе хозяйственной деятельности. Если в этой точке руководитель не подаёт заявление о банкротстве, а продолжает вести деятельность и принимает новые обязательства, он автоматически подпадает под субсидиарную ответственность по этим долгам. Продолжение деятельности без достаточных экономических оснований в такой ситуации расценивается как сознательное увеличение ущерба кредиторам.

Важно, что бремя доказывания добросовестности лежит на бенефициаре, который обязан подтвердить, что у него был экономически обоснованный план выхода из кризиса, а не просто желание оттянуть неизбежное. Такой план должен содержать конкретные меры по восстановлению платёжеспособности, а не ограничиваться общими намерениями или ссылками на будущие улучшения рыночной конъюнктуры. Отсутствие зафиксированного антикризисного плана теперь трактуется как противоправное бездействие.

Пленум № 41: Институт субординации требований

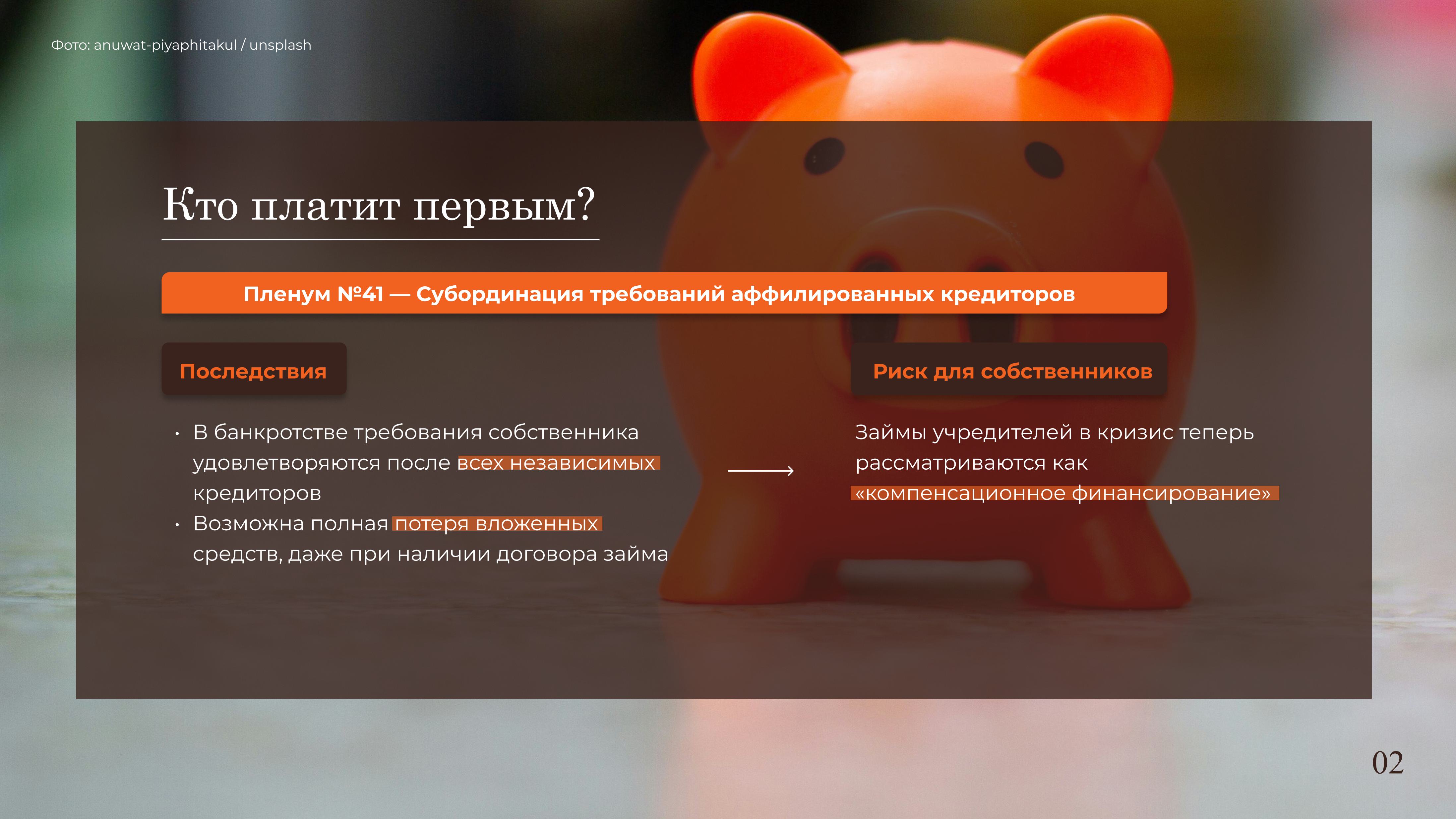

Пленум № 41 закрепляет механизм субординации (понижения в очередности) требований аффилированных кредиторов. Это создает серьезные риски для собственников, финансирующих свой бизнес в период турбулентности.

Ранее займы от учредителей рассматривались как легальный способ поддержки ликвидности. Теперь такие «вливания» в период имущественного кризиса квалифицируются как «компенсационное финансирование». Суд исходит из экономической сути отношений, а не их формального юридического оформления.

Логика суда такова: если собственник, зная о кризисе, не увеличивает уставный капитал (процедура долгая и публичная), а выдает займ, он создает у независимых кредиторов иллюзию платежеспособности и перекладывает риски на независимых кредиторов. Такие действия нарушают баланс интересов участников оборота. В случае банкротства такие требования подлежат удовлетворению после погашения всех долгов перед независимыми кредиторами (банками, ФНС, поставщиками). На практике это означает полную потерю вложенных средств. Даже наличие договора займа само по себе не препятствует применению субординации, если будет установлено, что финансирование носило замещающий капитал характер.

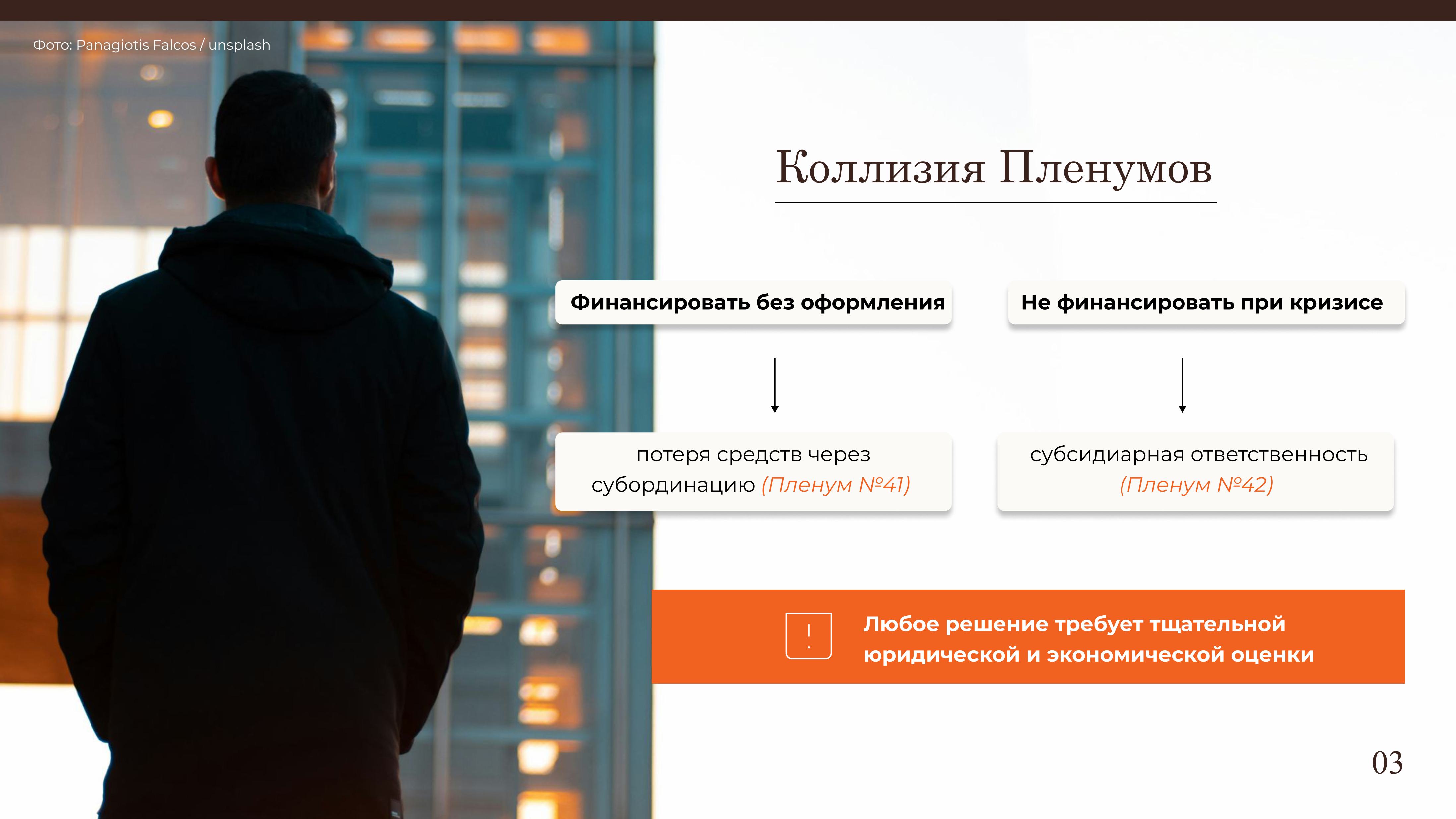

Коллизия

Совокупное применение двух Пленумов ставит бенефициара в ситуацию жесткого правового выбора.:

Отсутствие финансирования при признаках кризиса ведет к субсидиарной ответственности за неподачу заявления о банкротстве (Пленум № 42).

Предоставление финансирования без надлежащего оформления ведет к потере этих средств через субординацию (Пленум № 41).

Предприниматель оказывается в ситуации крайне ограниченного коридора допустимых решений, где любое действие или бездействие должно быть заранее юридически и экономически выверено. Таким образом, старые методы управления рисками (использование номинальных директоров, хаотичные внутригрупповые займы) становятся не просто неэффективными, а опасными.

Что делать?

Практика последних лет показывает, что упомянутые выше «традиционные» подходы не только не снижают риски, но и усиливают вероятность привлечения к ответственности.

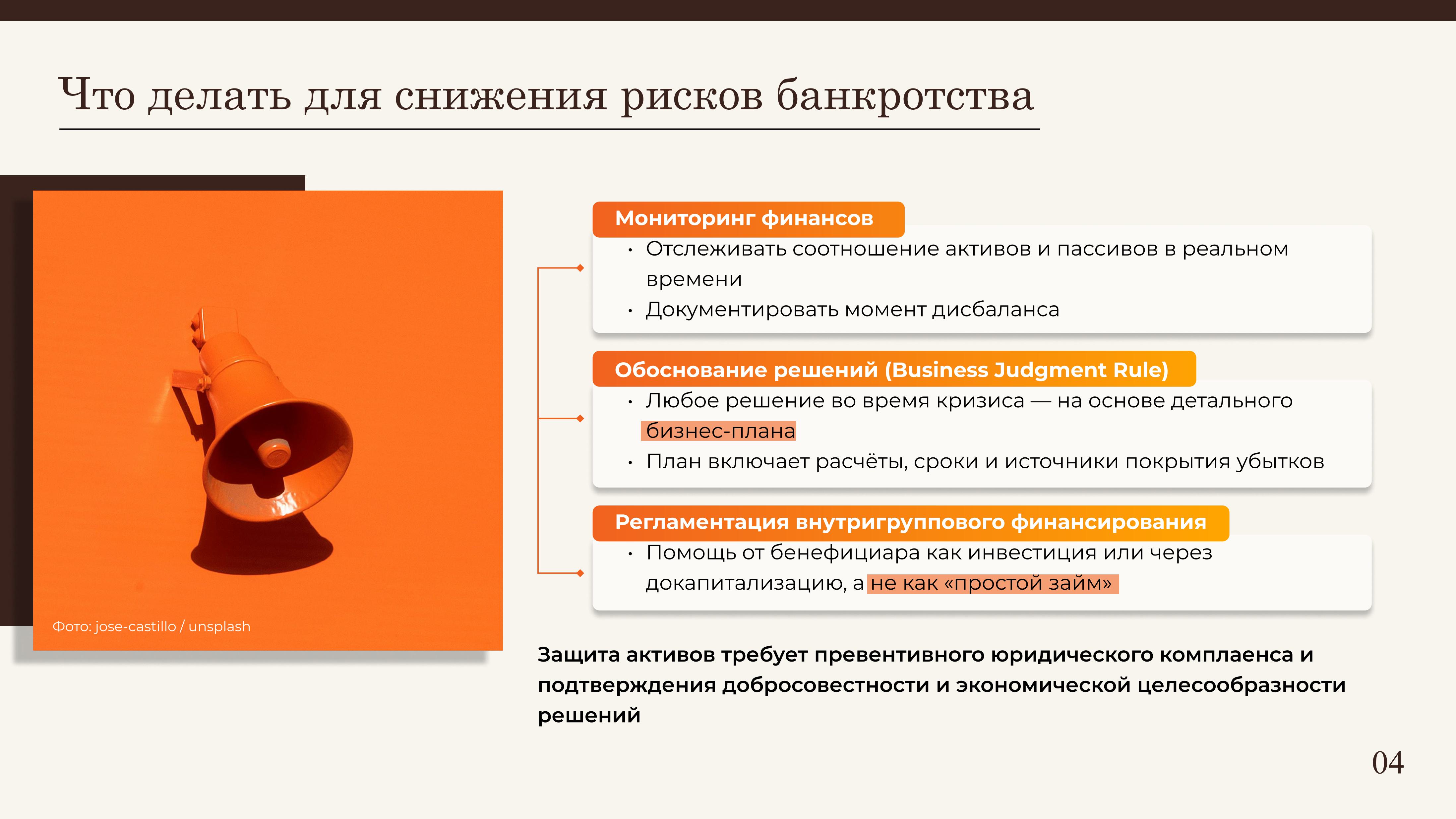

Анализ новых норм диктует необходимость внедрения следующих управленческих процедур:

Мониторинг точки «объективного банкротства». Финансовая служба обязана в режиме реального времени отслеживать соотношение активов и пассивов. Момент возникновения дисбаланса должен фиксироваться документально.

Экономическое обоснование решений (Business Judgment Rule). Любое решение о продолжении деятельности во время кризиса должно опираться на детальный бизнес-план. Этот документ должен содержать расчеты, сроки и источники покрытия убытков. Только наличие такого плана может защитить от субсидиарной ответственности.

Регламентация внутригруппового финансирования. Помощь от бенефициара не должна оформляться как простой займ для «латания дыр». Она должна иметь форму инвестиции с понятной экономической целью, либо проходить через процедуру докапитализации.

В 2026 году защита активов невозможна без превентивного юридического комплаенса. Суды перешли к анализу экономической сути отношений, и выиграть спор сможет только тот, кто способен документально подтвердить добросовестность и экономическую целесообразность каждого управленческого решения в момент его принятия.

«Многие мелочи стали важными вещами благодаря правильной рекламе»,

— писал американский писатель Марк Твен. Но даж...

Комментарии

Комментарии на сайте работают в режиме премодерации. В связи с этим

их

появление на сайте будет занимать некоторое время. Немедленно высказать свое мнение по любой теме вы

можете

в нашей группе во «ВКонтакте»

Журналист-расследователь

Журналист-расследователь  Генеральный директор аналитического агентства «Рустелеком»

Генеральный директор аналитического агентства «Рустелеком»  Генеральный директор юридической компании «Эклекс»

Генеральный директор юридической компании «Эклекс»  Сенатор

Сенатор