Финансовая и нефинансовая мотивация персонала, ее налоговые последствия и риски

«Человек так устроен, что, когда что-либо зажигает его душу, всё становится возможным», — писал французский баснописец Жан де Лафонтен в 17 веке. Пролетают столетия, а актуальность данного изречения сохраняется.

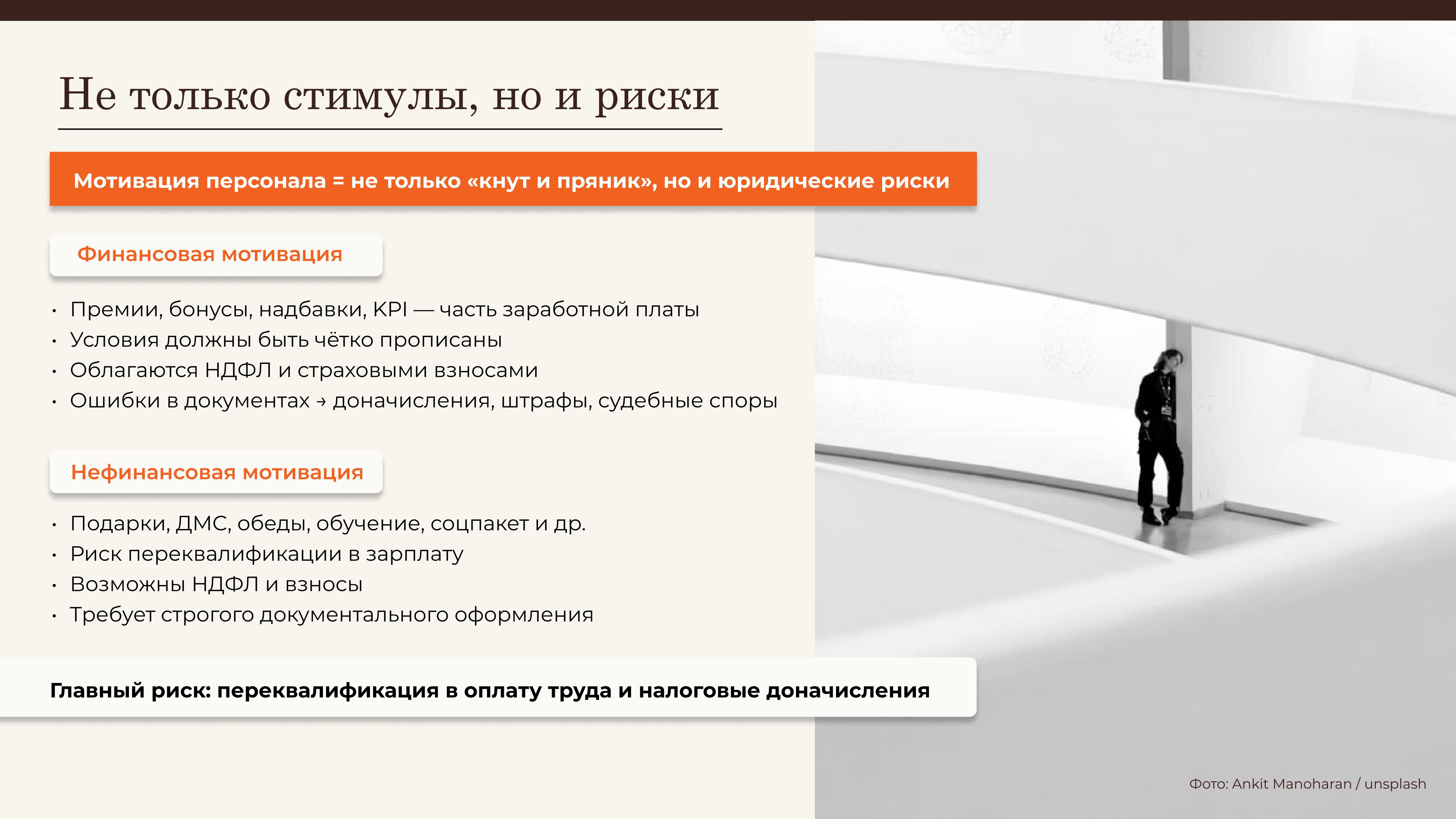

Кадровые вопросы и мотивация персонала волнуют любого бизнесмена. Но создавая программу, важно помнить не только о «кнуте и прянике», но и о правовых рисках.

К финансовой мотивации относятся премии, надбавки, бонусы, выплаты за достижение KPI, материальные поощрения (за выслугу лет, знание языков, ученую степень и проч.). Согласно сложившейся судебной практике, премии, предусмотренные системой оплаты труда, являются составной частью заработной платы (стимулирующие выплаты). Следовательно, их выплата и условия получения должны быть четко регламентированы. Если работник выполнил условия для премирования, отказ в выплате или ее снижение незаконны и могут быть оспорены в суде.

Подобные выплаты требуют оплаты НДФЛ и страховых взносов. Нечеткие условия в локальном акте могут привести к обязательности выплаты и к искам о взыскании невыплаченных сумм. Необоснованное отнесение премий к необлагаемым выплатам влечет доначисление взносов, пеней и штрафов. В то же время отсутствие необходимых документов, регламентирующих выплаты, влечёт риск исключения их из состава расходов работодателя с доначислением налогов, пеней и штрафов.

С нефинансовой мотивацией все ещё сложнее. По своей сути это блага, предоставляемые работнику в натуральной или нематериальной форме, не являющиеся прямой денежной выплатой (подарки, ДМС, корпоративные обеды, соцпакет и проч.). В ряде случаев (стоимость подарков более 4000 рублей в год, несоблюдение ограничений и условий, предусмотренных налоговым законодательством) такая мотивация также облагается НДФЛ. Главный риск – переквалификация в оплату труда. Если налоговые органы докажут, что мотивация является частью системы оплаты труда (регулярность, связь с KPI), суммы будут доначислены с взносами и НДФЛ.

Мотивация в виде обучения за счёт работодателя влечёт риск увольнения сотрудника без компенсации с его стороны стоимости обучения, если это не было оформлено надлежащим образом. При этом есть риск доначисления НДФЛ, страховых взносов, иных налогов, если не соблюдены требования к обучению такие как: обучение по основным или дополнительным профессиональным образовательным программам, наличие образовательных лицензий, заключение договора с работником или в его пользу.

Риск переквалификации в оплату труда – это главный риск при нефинансовой мотивации. Налоговые органы и суды оценивают не форму, а экономическую сущность операции. Регулярность, зависимость от трудовых показателей, универсальность для всех сотрудников — признаки, по которым «подарок» может быть признан премией.

Нефинансовая мотивация требует строгого учета и документального оформления (приказы, договоры дарения, акты) для обоснования характера выплаты перед проверяющими органами.

Важно учитывать, что предоставление нефинансовых благ выборочно, без четких объективных критериев, может быть расценено как дискриминация в сфере труда (статья 3 ТК РФ) и оспорено в суде.

Участие в конференциях и семинарах оформляется как командировка или повышение квалификации:

Командировка: Если мероприятие связано с производственной необходимостью (переговоры, представление компании, сбор информации), оформляется служебная командировка (глава 24 ТК РФ). Работнику возмещаются расходы на проезд, проживание, суточные, регистрационный взнос.

Повышение квалификации: Если мероприятие носит образовательный характер (семинар с выдачей удостоверения о повышении квалификации), возможно оформление приказа о направлении на повышение квалификации с сохранением среднего заработка (статья 187 ТК РФ).

Продвижение сотрудника как эксперта (публикации в СМИ, выступление на ТВ, номинации в отраслевых рейтингах) – сложный с точки зрения налогообложения. Главный вопрос: являются ли затраты работодателя на такие проекты экономической выгодой для самого сотрудника? Затраты на PR сотрудника могут быть расценены как доход в натуральной форме (ст. 211 НК РФ), если направлены на его личную репутацию, а не на цели бизнеса.

Однако продвижение сотрудника различными путями влечет и иные риски:

Выбор одного или нескольких сотрудников для участия в престижном рейтинге без объективных критериев может быть расценен другими сотрудниками как дискриминация, создание необоснованных привилегий и ухудшение психологического климата в коллективе.

Успешное участие в рейтингах, рост известности и личного бренда повышают рыночную стоимость сотрудника на внешнем рынке труда. Это может привести к:

- Требованиям о значительном повышении зарплаты.

- Уходу к конкурентам или в собственный бизнес, причем с «уведенной» клиентской базой и репутацией, созданной за счет прежнего работодателя.

Если сотрудник, представленный как «лучший менеджер» или «топ-эксперт» от лица компании, допустит профессиональную ошибку или будет уличен в неэтичном поведении, репутационные потери понесет и работодатель, ассоциирующийся с этим сотрудником.

Крупные затраты на продвижение личного бренда топ-менеджера (особенно CEO) могут быть оспорены миноритарными акционерами как действия, не направленные на извлечение пользы для компании, а являющиеся расточительством имущества общества.

Если договор формально заключен с компанией, но его реальное исполнение (контент, интервью, фотосессии) направлено исключительно на персону руководителя или специалиста, такая сделка может быть переквалифицирована в договор об оказании услуг физическому лицу со всеми налоговыми последствиями.

Высок риск споров с ИФНС. Необходимо доказывать производственную необходимость: включать медиа-активность в должностные обязанности, в договорах с агентствами указывать цели продвижения компании, сохранять материалы с упоминанием бренда работодателя, в том числе:

В приказе, служебном задании, дополнительном соглашении четко прописать, что участие в рейтинге направлено на продвижение компании, ее продуктов, технологий, привлечение клиентов и инвесторов.

Внести в должностную инструкцию обязанность по представлению компании в профессиональном сообществе и медиа для соответствующих должностей (PR-директор, технический эксперт, руководитель).

В договоре с организатором рейтинга или PR-агентством указать цели, связанные с брендом компании, а не личности.

Все публикации, интервью, профили в рейтинге должны содержать явное и многократное упоминание компании-работодателя, ее роли в успехах сотрудника.

Оценить риски и подготовить защитную документальную позицию.

Судебная практика неоднозначна.

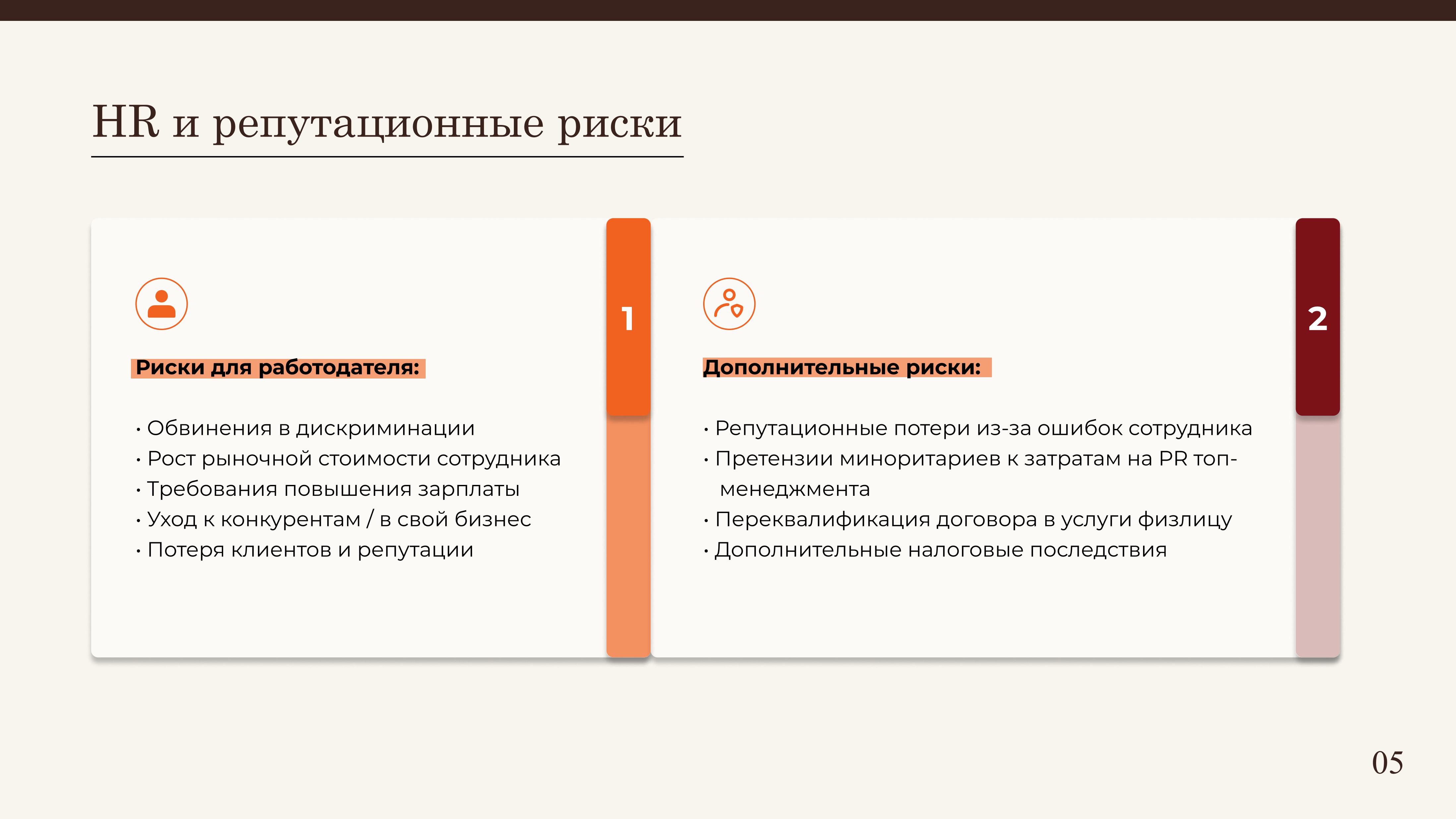

Таким образом, среди рисков работодателя можно выделить:

Правовые риски: признание нефинансовых льгот обязательными условиями труда; трудовые споры из-за нечетких критериев; дискриминация при выборочном предоставлении благ, риски, связанные с интеллектуальной собственностью (в том числе принадлежность контента в блогах, соцсетях, научных публикациях);

Налоговые риски: доначисление НДФЛ, страховых взносов, пеней и штрафов вследствие переквалификации отношений и выплат;

Репутационные риски.

Участие в рейтингах, в том числе выделяющих успехи вашего сотрудника, а не только компании, — это не просто HR-инструмент, а не менее рискованная операция с признаками предоставления сотруднику выгоды, чем остальные виды мотивации. Помимо налоговых рисков (переквалификация в натуральные доходы работника), существенно возрастают риски споров по дискриминации, усиления переговорной позиции работника и роста его текучести, а также репутационного ущерба для компании.

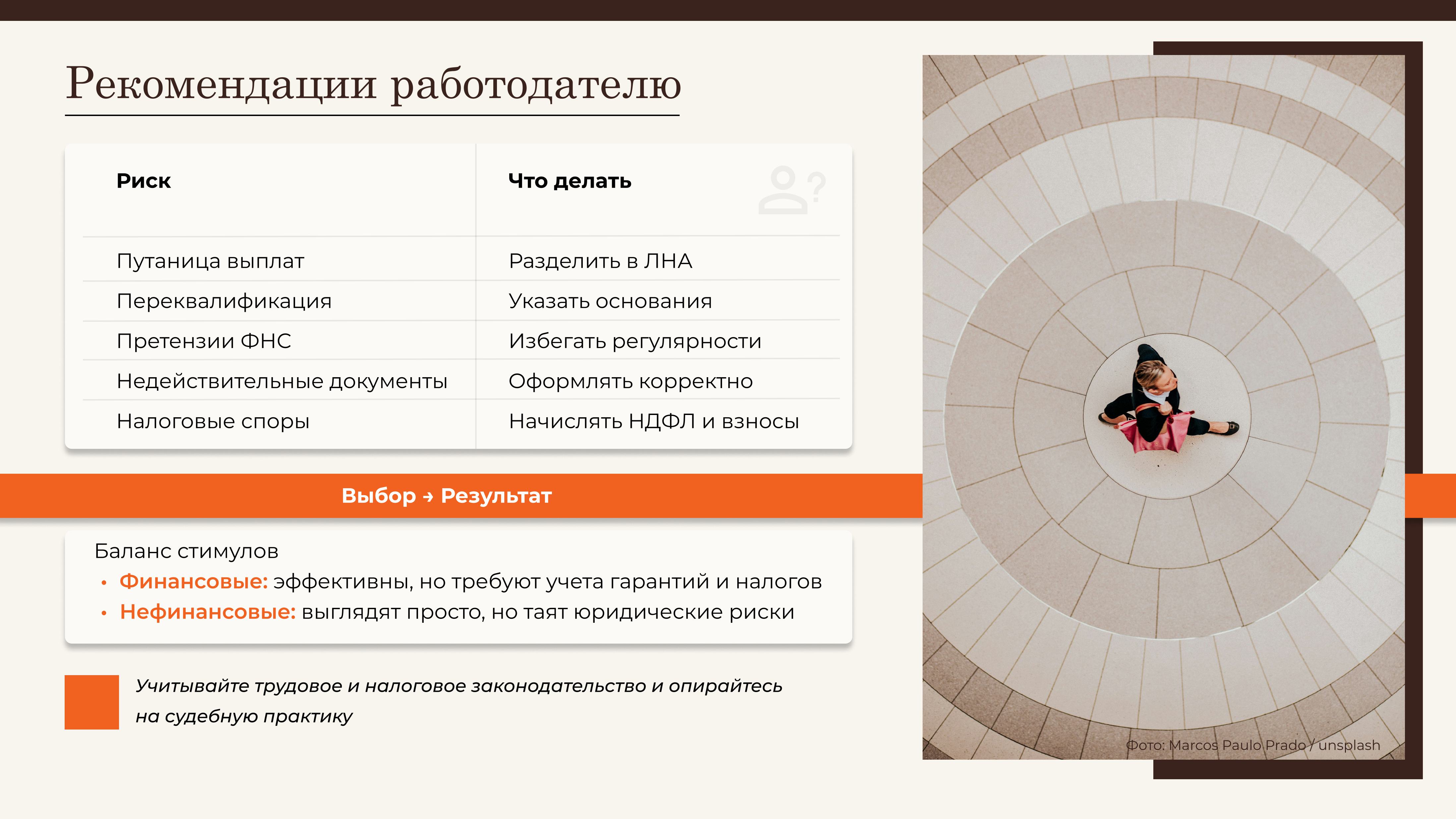

Практические рекомендации работодателю:

Детальная регламентация: Разработайте четкие и прозрачные локальные нормативные акты (Положение о премировании, Положение о нематериальной мотивации), которые разграничивают гарантированные, условно-переменные и разовые поощрения.

Разграничение оснований: В документах прямо указывайте, что премия выплачивается за трудовые достижения (связь с KPI), а подарок — к личному событию (день рождения, рождение ребенка) и не зависит от результатов работы.

Осторожность с регулярностью: Избегайте регулярных неденежных поощрений, приуроченных к окончанию отчетных периодов. Это прямой сигнал для налоговых органов.

Грамотное оформление: Договоры дарения, приказы о поощрении, ученические договоры должны соответствовать требованиям законодательства.

Соблюдение налогового законодательства: Своевременно исчисляйте и удерживайте НДФЛ, начисляйте страховые взносы со всех выплат, которые могут быть расценены как вознаграждение за труд. В сомнительных случаях целесообразно исчислять налоги и взносы, чтобы минимизировать риски споров.

Построение системы мотивации требует от работодателя сбалансированного подхода. Финансовые стимулы, будучи наиболее эффективными, несут в себе повышенные обязательства по их гарантированности и налогообложению. Нефинансовые методы, при кажущейся простоте, таят серьезные налоговые и юридические риски, связанные с доказыванием их нетрудового характера. Учет требований трудового и налогового законодательства, а также сложившейся судебной практики на этапе разработки системы позволит компании не только эффективно управлять персоналом, но и избежать существенных финансовых и репутационных потерь.

Инвестиции в персонал могут стать серьезным активом компании и усилить её конкурентоспособность, а могут создать базу для внутреннего и внешнего «шторма» и постоянный источник проблем.

«Многие мелочи стали важными вещами благодаря правильной рекламе»,

— писал американский писатель Марк Твен. Но даж...

Комментарии

Комментарии на сайте работают в режиме премодерации. В связи с этим

их

появление на сайте будет занимать некоторое время. Немедленно высказать свое мнение по любой теме вы

можете

в нашей группе во «ВКонтакте»

Журналист-расследователь

Журналист-расследователь  Генеральный директор аналитического агентства «Рустелеком»

Генеральный директор аналитического агентства «Рустелеком»  Генеральный директор юридической компании «Эклекс»

Генеральный директор юридической компании «Эклекс»  Сенатор

Сенатор