Джон Ф. Кеннеди говорил: «Изменения — закон жизни. Те, кто смотрит только в прошлое или только на настоящее, рискуют пропустить будущее». Сегодня обсудим последние законодательные изменения, о которых необходимо знать каждому предпринимателю.

Все изменения объединены нацеленностью государства на последовательное расширение инструментов контроля, пересмотр фискальной модели и повышение прозрачности ведения бизнеса. Можно сказать, что создаётся новая правовая реальность, которая приводит к комплексной трансформации ведения бизнеса. Для того, чтобы не просто «оставаться на плаву», но и продолжать добиваться успеха на выбранном поприще, предпринимателям необходимо заниматься регулярным вдумчивым мониторингом законодательства, чтобы незнание не стало причиной досадных ошибок.

Так что же изменилось?

1) Налоги

С 1 января 2026 года в силу вступают масштабные изменения, затрагивающие порядок исчисления налога на добавленную стоимость и применение упрощённой системы налогообложения (Федеральный закон от 28 ноября 2025 года № 425-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»).

С 1 января 2026 года изменилась базовая ставка налога на добавленную стоимость. Так, в соответствии с новой редакцией установлено, что налоговая ставка по операциям, облагаемым по общей ставке, теперь составляет 22 процента вместо 20 процентов. Повышенная ставка применяется ко всем операциям по реализации товаров, выполнению работ и оказанию услуг на территории Российской Федерации, если иное не предусмотрено налоговым законодательством.

Пониженные налоговые ставки, предусмотренные пунктами 2 и 3 статьи 164 НК РФ, сохраняются. В частности, ставка 10 процентов продолжает применяться в отношении отдельных категорий социально значимых товаров, включая продовольственные товары, товары для детей и медицинскую продукцию, перечни которых утверждаются Правительством Российской Федерации. Нулевая ставка, как и прежде, используется при осуществлении экспортных операций и в иных случаях, прямо указанных в законе.

Повышение НДС неизбежно отразится на формировании цен, расчётах с контрагентами и финансовом планировании организаций. Важно учитывать, что с 2026 года налог исчисляется по новой ставке в отношении всех операций, совершённых после 31 декабря 2025 года, вне зависимости от даты заключения договоров.

Одновременно с изменением ставки НДС были также скорректированы условия применения упрощённой системы налогообложения, путем внесения поправок в статью 346.13 Налогового кодекса РФ, регулирующую предельный размер доходов, при превышении которого налогоплательщик утрачивает право на применение УСН. Раньше лимит доходов для сохранения права на применение УСН составлял 60 миллионов рублей в год. Нововведения предусматривают поэтапное снижение действующего ранее порогового значения. Так, начиная с 2026 года право на освобождение от уплаты НДС в рамках УСН сохраняется только при условии, что доходы налогоплательщика за отчётный период не превышают: в 2026 году – 20 миллионов рублей; в 2027 году – 15 миллионов рублей; с 2028 года – 10 миллионов рублей. Превышение указанных лимитов будет означать утрату права на освобождение от исполнения обязанностей плательщика НДС и перевод налогоплательщика на общий режим в части налога на добавленную стоимость.

Для того, чтобы как-то упростить для предпринимателей принятие новых правил, законодатель в отдельных случаях ввел «переходный период». В этот период допускается применение упрощённого порядка администрирования налога, а также ограничение применения мер налоговой ответственности за допущенные в начальный период ошибки при исчислении и декларировании НДС. Конкретные условия применения переходного режима и порядок реализации моратория на доначисления разъясняются Федеральной налоговой службой в официальных письмах и методических рекомендациях.

Кроме того, для субъектов малого и среднего предпринимательства предусмотрена возможность добровольного сохранения упрощённой системы налогообложения при одновременной уплате НДС по специальным ставкам 5 или 7 процентов без применения налоговых вычетов по входному НДС, что позволяет налогоплательщикам выбрать наиболее экономически обоснованную модель налогообложения с учётом индивидуальных особенностей бизнеса.

Пожалуй, это самый важный «блок» изменений, требующий от предпринимателей глубокого пересмотра своих финансовых моделей, поскольку законодатель фактически формирует новую налоговую реальность, в которой НДС становится ещё более значимым источником бюджетных поступлений, а специальные налоговые режимы применяются более адресно и ограниченно.

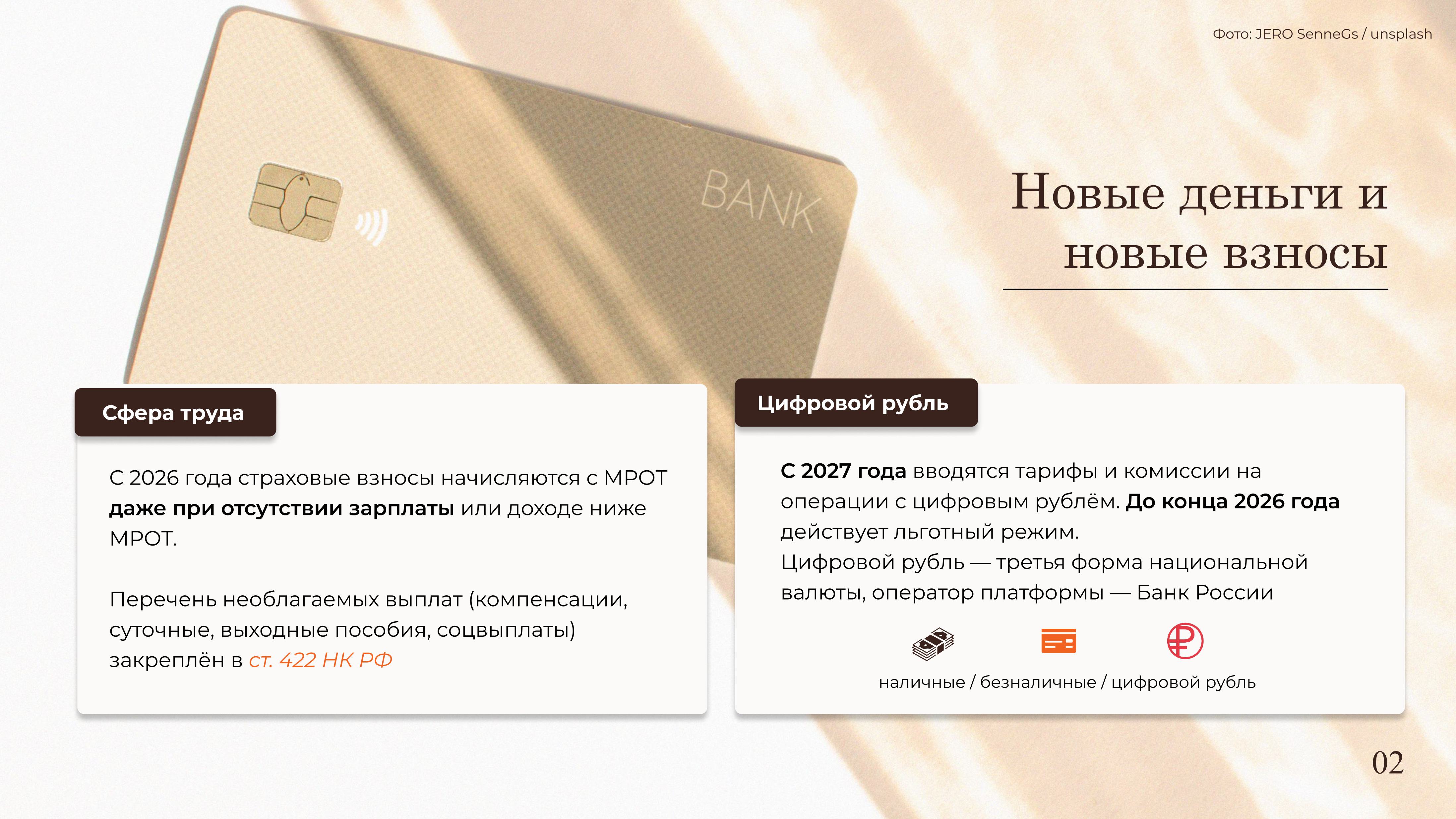

2) Сфера труда

С 1 января 2026 года меняются правила учёта доходов сотрудников и начисления страховых взносов. Так, с 1 января 2026 года было введено начисление страховых взносов с минимального размера оплаты труда (МРОТ), даже если фактическая заработная плата отсутствует или составляет сумму ниже установленного уровня (ст. 7 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда», гл. 34 НК РФ). Актуальный перечень выплат, которые не подлежат обложению страховыми взносами, закреплён в ст. 422 НК РФ и включает в себя компенсации, связанные с суточными, выходными пособиями, некоторыми видами социальных выплат и иной поддержкой сотрудников.

3) Цифровой рубль

С 1 января 2027 года для организаций вводятся тарифы на операции с цифровым рублём, включая дифференцированные комиссии, в том числе по услугам ЖКХ. До конца 2026 года действует льготный переходный режим, но при долгосрочном планировании платежных схем и контрактов этот фактор игнорировать нельзя.

Правовой статус цифрового рубля закреплён Федеральным законом от 24.07.2023 № 339-ФЗ, которым внесены изменения в Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». Цифровой рубль признан третьей формой национальной валюты наряду с наличными и безналичными денежными средствами. Платформа цифрового рубля создаётся Банком России, а участниками системы становятся кредитные организации и их клиенты.

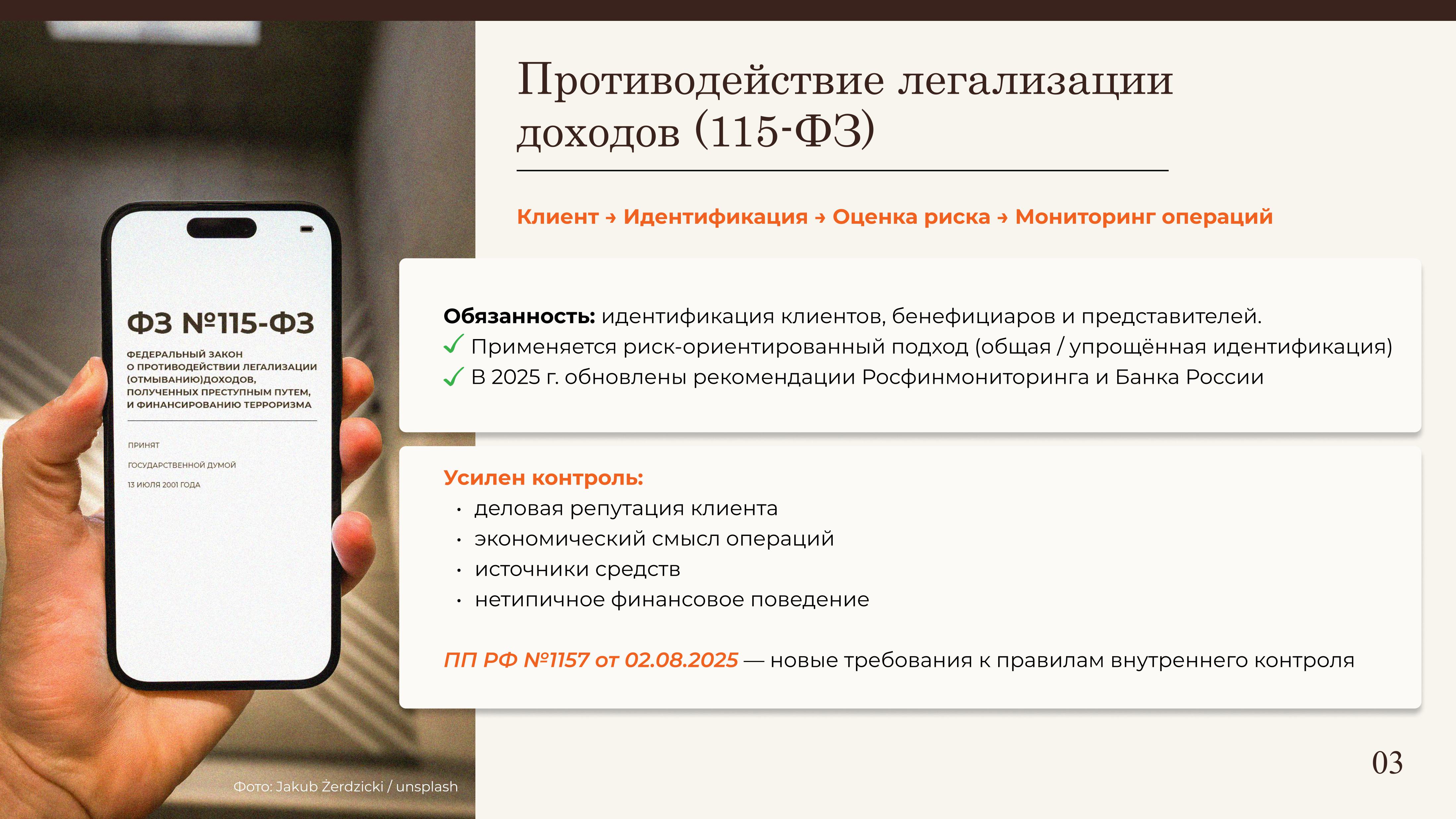

4) Противодействие легализации (отмыванию) доходов, полученных преступным путём

Основу правового регулирования составляет Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма. Ключевым элементом является обязанность идентифицировать клиента и связанные с ним стороны (представителей, выгодоприобретателей и бенефициарных владельцев) до начала взаимодействия и осуществлять периодическое обновление таких сведений. При этом, закон предусматривает как общие, так и упрощённые меры идентификации, применяемые в зависимости от уровня риска, выявленного субъектом контроля.

В 2025 году были обновлены подзаконные акты и методические рекомендации Росфинмониторинга и Банка России, направленные на развитие риск-ориентированного подхода при применении Федерального закона от 07.08.2001 № 115-ФЗ. Регулятор акцентирует внимание обязанных организаций на необходимости оценки деловой репутации клиентов, экономического смысла операций и источников происхождения средств, а также на выявлении признаков нетипичного финансового поведения. Кроме того, Постановлением Правительства РФ от 2 августа 2025 г. № 1157 утверждены новые требования к правилам внутреннего контроля, включая оценку рисков, ведение реестров клиентов, мониторинг операций и порядок реагирования на выявленные сведения.

5) Маркировка товаров

Перечень товаров, подлежащих обязательной маркировке, развивается поэтапно, и к 2024–2025 годам значительно расширился по сравнению с первоначальным списком товаров 2019 года. Первые группы – например, табачные изделия, обувь, одежда, шины, парфюмерия, фотоаппараты были включены в систему маркировки ещё в 2019–2020 годах.

В 2024–2025 годах законодательная практика адаптировала систему к новым видам товаров в целях борьбы с контрафактом, повышения прозрачности логистики и защиты прав потребителей. В частности, с 1 марта 2025 года была введена обязательная регистрация участников в системе «Честный ЗНАК» для производителей, импортеров и продавцов новых категорий, в числе которых средства бытовой химии, косметические товары и сопутствующие потребительские товары. С марта 2025 года расширилась также обязательная маркировка бакалейной продукции: снеков, соусов, специй и пряностей.

Важной новацией стало также введение с 25 декабря 2025 года ограничений на выдачу кодов перемаркировки. Это означает, что остатки немаркированной продукции, которая подлежит обязательной маркировке, не смогут быть произвольно «перемаркированы» новым кодом без прохождения установленной процедуры регистрации в системе и предоставления достоверной информации о происхождении товара. Такой механизм минимизирует возможности повторного ввода товара в оборот под новым идентификатором и усиливает прослеживаемость на всех этапах логистики и продаж.

За несоблюдение требований об обязательной маркировке и правил оборота маркированных товаров нарушителям грозит ответственность. Так, за неисполнение обязанностей по нанесению средств идентификации или представлению информации в систему мониторинга, наступает административная ответственность (ст. 15.12 КоАП РФ), что может повлечь предупреждение или наложение административных штрафов на субъект предпринимательской деятельности. За незаконное использование средств идентификации и оборот немаркированных товаров, в свою очередь, предусмотрена Уголовная ответственность (ст. 171.1 УК РФ), что может повлечь более серьёзные санкции вплоть до лишения свободы.

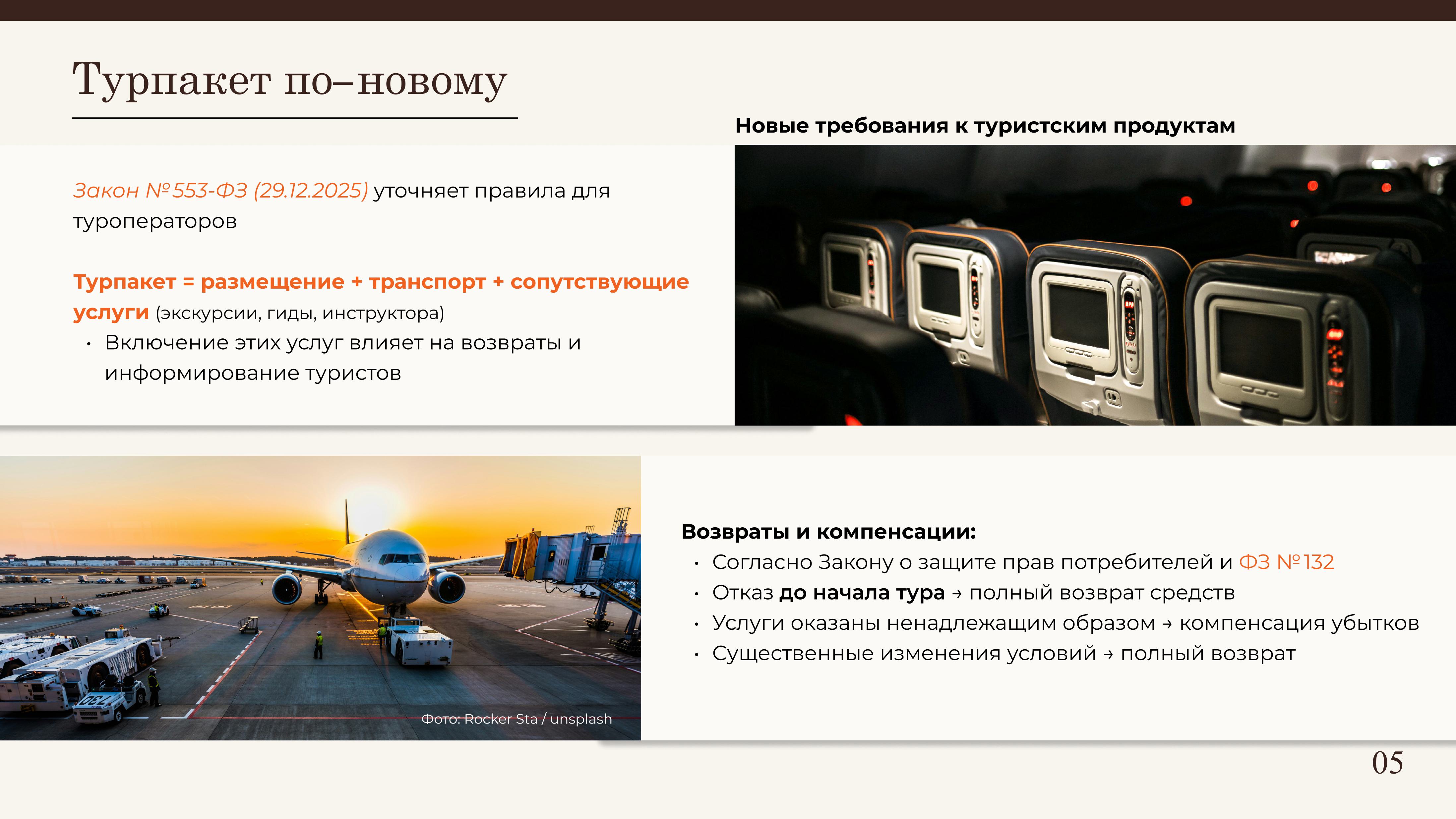

6) Сфера туризма

В 2026 году уточняются требования для компаний, работающих в сфере туризма. Федеральный закон от 29 декабря 2025 г. № 553-ФЗ «О внесении изменений в Федеральный закон “Об основах туристской деятельности в Российской Федерации”» дополняет правовые условия оказания услуг в сфере туризма. Новое определение туристского продукта, введённое в статью 1 закона N 132-ФЗ в редакции закона N 553-ФЗ, обязывает туроператоров включать в комплекс услуг не только размещение и транспортировку, но и сопутствующие услуги, такие как экскурсионное обслуживание, гидов и инструкторов, которые ранее могли оказываться отдельно от основного туристского пакета. Включение таких услуг теперь влияет на обязательства туроператора по возвратам и информированию туристов о составе и стоимости всего комплекса услуг.

Что касается порядка возврата денежных средств, действуют положения как Закона РФ «О защите прав потребителей» от 07.02.1992 № 2300-1, так и Федерального закона N 132-ФЗ. Если турист отказывается от туристского продукта до начала его реализации или услуги оказываются ненадлежащим образом, туроператор обязан вернуть уплаченные средства и/или компенсировать убытки в соответствии с требованиями гражданского законодательства и нормами о защите прав потребителей. В случае же существенного изменения обстоятельств, если такие изменения нарушают существенные условия договора, туристы имеют на полный возврат денежных средств.

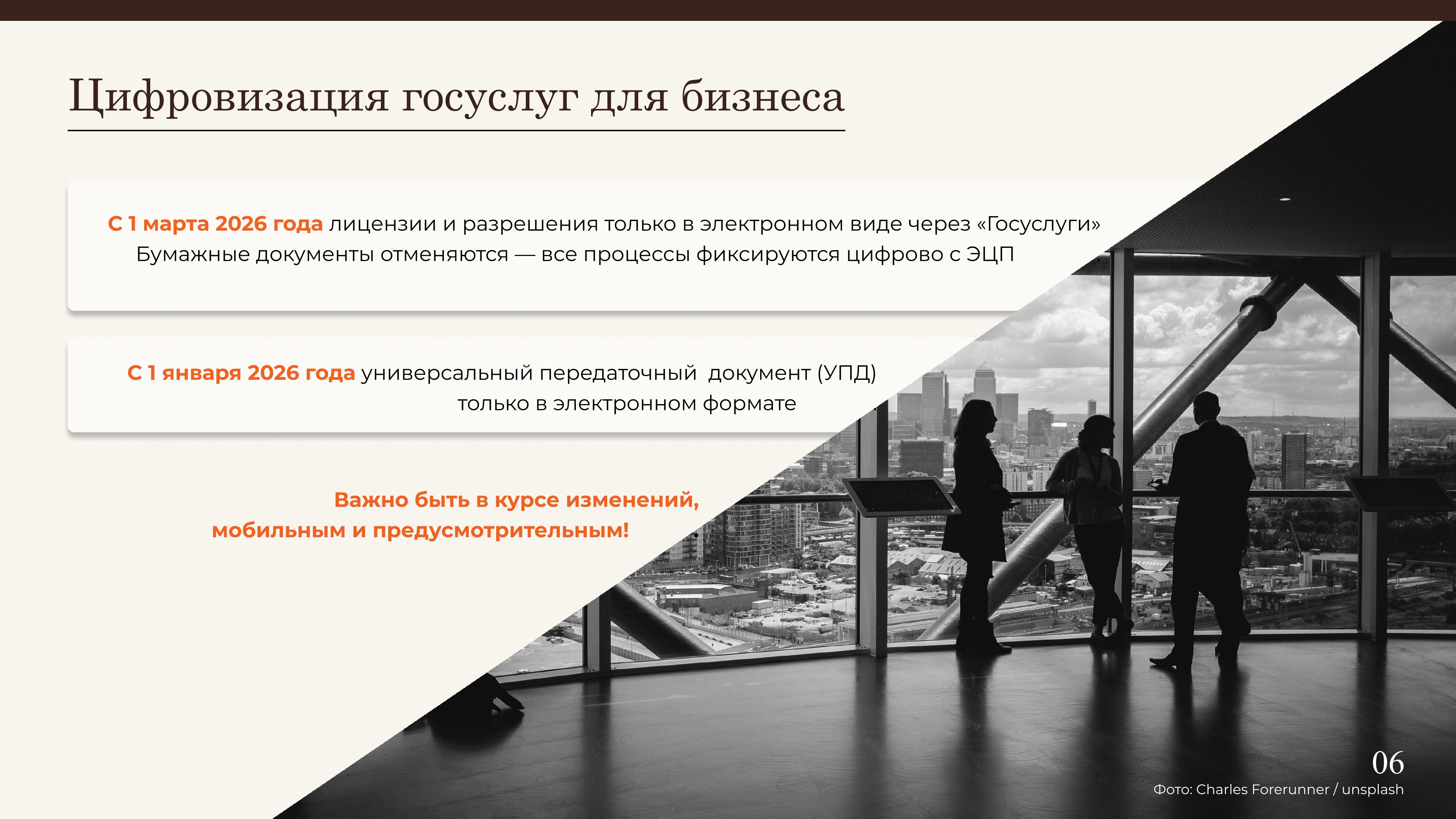

7) Цифровизация

С прошлого года продолжаются эксперименты с электронными лицензиями и разрешениями через Госуслуги. В контексте цифровой трансформации взаимодействия бизнеса и государственных органов в России формируются принципы, при которых цифровые процессы становятся обязательной составляющей для ведения предпринимательской деятельности.

Так, например, с 1 марта 2026 года лицензии и разрешения будут оформляться исключительно в электронном виде. Это означает, что результаты предоставления государственных услуг по лицензированию и выдаче разрешительных документов прекращают оформляться на бумажном носителе и фиксируются только в электронном формате через официальные цифровые платформы, такие как портал «Госуслуги»/ЕПГУ с применением электронных подписей. Эти изменения закреплены в комплексе федеральных законов и подзаконных актов, направленных на автоматизацию подачи, приёма и рассмотрения заявлений о лицензиях. Кроме того, с 1 января 2026 года универсальный передаточный документ (УПД) в электронном виде стал единственным допустимым форматом для отражения операций по отгрузке товаров, выполнению работ и оказанию услуг. Процессы цифровизации охватывают и другие элементы взаимодействия с госорганами, например возможность подачи электронных документов на основании поправок, вступивших в силу с 1 июля 2025 года (Федеральный закон от 07.04.2025 № 59-ФЗ).

Безусловно, это далеко не все изменения, с которыми придётся столкнуться бизнесу в ближайшие годы. Самое главное, что может сделать каждый предприниматель для своего успеха – внимательно следить за действиями законодателя, быть мобильным и вести себя предусмотрительно, ведь, как говорил американский учёный и экономист Питер Друкер: «Лучший способ предсказать будущее — создать его».

«Многие мелочи стали важными вещами благодаря правильной рекламе»,

— писал американский писатель Марк Твен. Но даж...

Комментарии

Комментарии на сайте работают в режиме премодерации. В связи с этим

их

появление на сайте будет занимать некоторое время. Немедленно высказать свое мнение по любой теме вы

можете

в нашей группе во «ВКонтакте»

Журналист-расследователь

Журналист-расследователь  Генеральный директор аналитического агентства «Рустелеком»

Генеральный директор аналитического агентства «Рустелеком»  Генеральный директор юридической компании «Эклекс»

Генеральный директор юридической компании «Эклекс»  Сенатор

Сенатор