Истребование документов и информации у компании её участниками и акционерами остаётся одним из ключевых инструментов корпоративного контроля и первым шагом в большинстве корпоративных споров. Споры по данной категории дел, в том числе о пределах права на информацию, сохраняют свою актуальность по сей день, поскольку право на доступ к информации обеспечивает участникам и акционерам возможность оценивать финансовое состояние компании, выявлять признаки недобросовестных действий, анализировать возможные убытки, проверять условия сделок с аффилированными лицами, контролировать риски банкротства и адекватно оценивать стоимость долей или акций при их отчуждении.

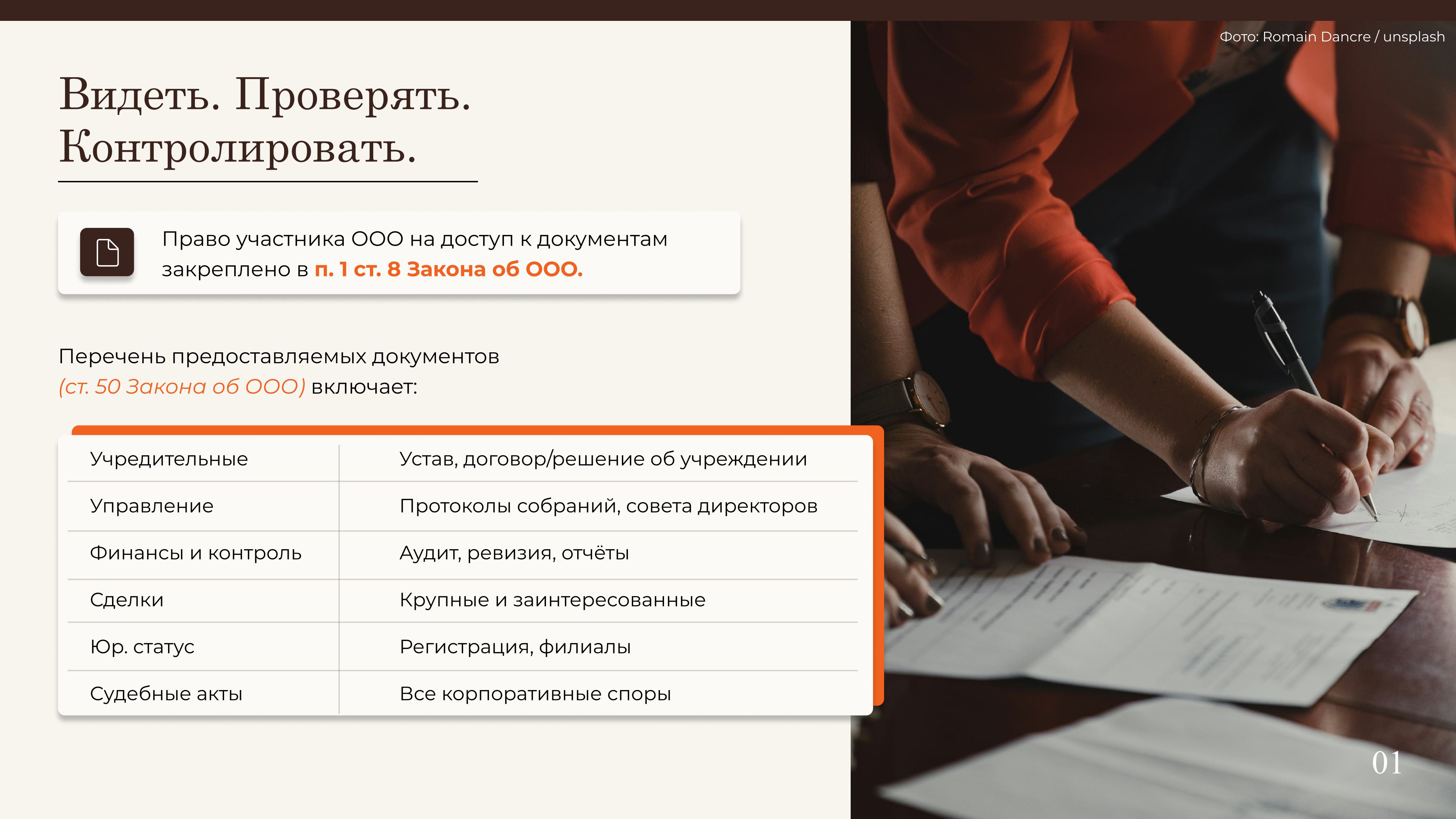

Право участника ООО знакомиться с документами общества закреплено в абз. 3 п. 1 ст. 8 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (Закон об ООО). В соответствии с указанной нормой, каждый участник вправе получать информацию о деятельности общества, а также знакомиться с бухгалтерскими книгами и иной документацией в порядке, установленном законом и уставом общества.

Перечень документов, предоставляемых по требованию участника, содержится в ст. 50 Закона об ООО. Общество обязано предоставить, в частности:

договор об учреждении общества, за исключением случая учреждения общества одним лицом, решение об учреждении общества, устав общества, а также внесенные в него изменения и дополнения;

протоколы собрания учредителей общества, содержащие решения о создании общества и об утверждении денежной оценки неденежных вкладов в уставный капитал общества, а также иные решения, связанные с созданием общества;

положения о филиалах и представительствах общества;

решения о выпуске ценных бумаг, а также изменения в таких решениях, отчёты и уведомления об итогах;

протоколы общего собрания участников общества, протоколы ревизионной комиссии общества;

списки аффилированных лиц общества;

заключения ревизионной комиссии (ревизора) общества, аудиторской организации (индивидуального аудитора) общества, государственных и муниципальных органов финансового контроля;

судебные решения, постановления и судебные акты по спорам, связанным с созданием общества, управлением им или участием в нем;

протоколы совета директоров (наблюдательного совета) общества и коллегиального исполнительного органа общества;

договоры (односторонние сделки), являющиеся крупными сделками и (или) сделками, в совершении которых имеется заинтересованность;

иные документы, предусмотренные законом и уставом общества.

Для акционерных обществ схожие требования закреплены в ст. 91 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах». При этом, в требовании акционера, владеющего менее чем 25 % голосующих акций общества, о предоставлении документов и информации, должна быть указана деловая цель, с которой запрашиваются документы. Деловая цель не может считаться разумной, в частности если: общество обладает сведениями о фактических обстоятельствах, свидетельствующих о недобросовестности акционера; имеет место необоснованный интерес в получении акционером документов или информации; акционер является конкурентом общества либо аффилированным лицом конкурента и запрашиваемый им документ содержит конфиденциальную информацию, относящуюся к конкурентной сфере, и ее распространение может причинить вред коммерческим интересам общества.

Отказ в предоставлении информации, если участник действует добросовестно и в пределах закона, может квалифицироваться как злоупотребление со стороны органов управления и являться основанием для судебного истребования документов.

Долгое время судебная практика исходила из того, что после выхода из состава ООО право на информацию прекращается. Такой подход создавал трудности в доказывании, к примеру, действительной стоимости долей бывших участников после их выхода из состава ООО, а также использовался для купирования или затягивания корпоративного конфликта. Так, не желая представлять информацию о деятельности компании, нередко участники различными способами добивались исключения «недружественного» участника из своего состава. Утратив свой статус в ООО, такой «недружественный» участник, как правило, автоматически проигрывал спор о предоставлении документов и попадал в увлекательный и долгий процесс восстановления корпоративного контроля, за время которого компания часто оказывалась без активов и в долгах.

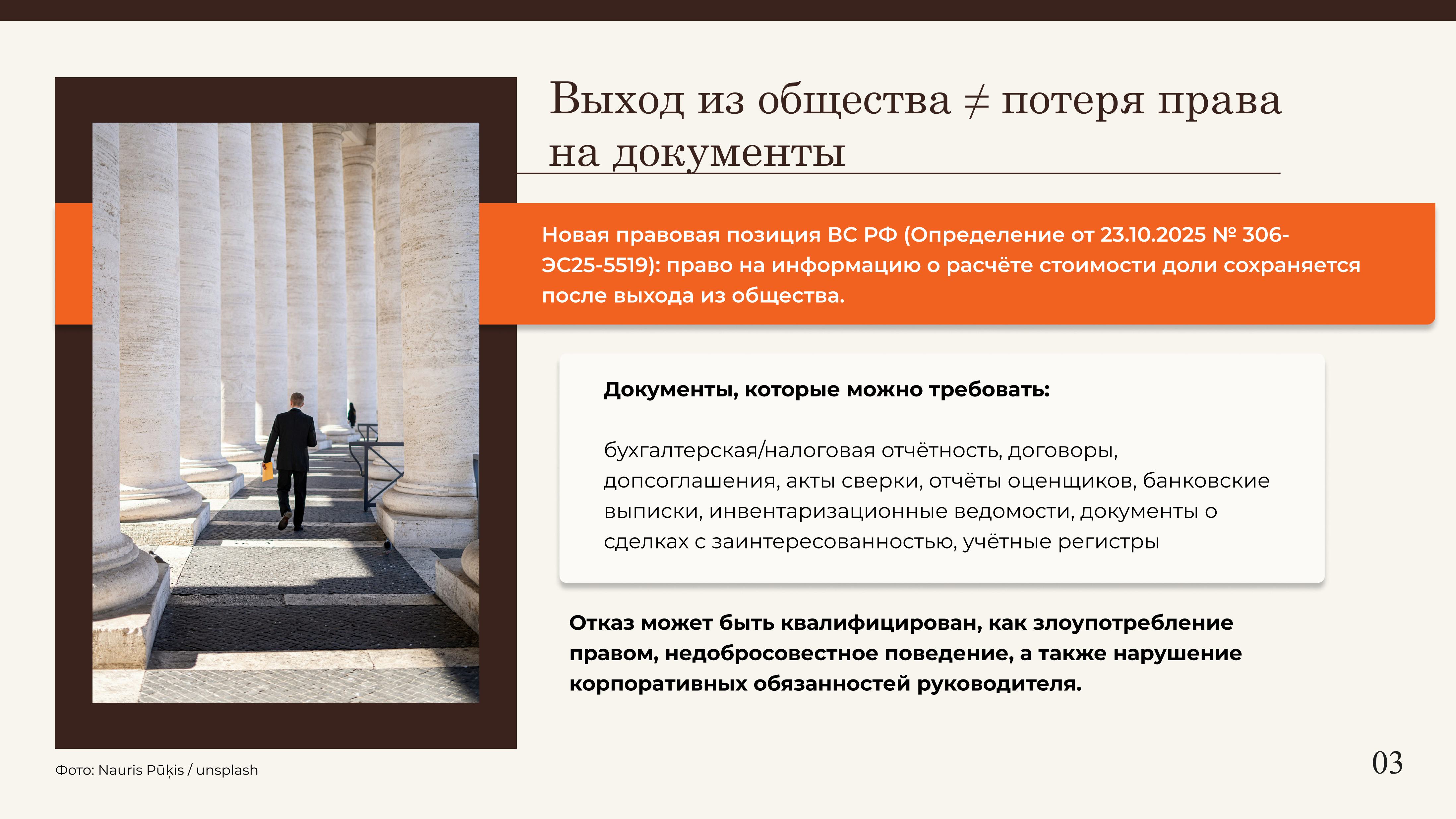

Осенью 2025 года Верховный Суд РФ сформировал новую правовую позицию (Определение ВС РФ от 23.10.2025 № 306-ЭС25-5519) и указал, что право участника получать информацию, необходимую для проверки правильности расчёта действительной стоимости доли, не прекращается с его выходом из общества.

Более того, ВС подчеркнул, что участник вправе истребовать не только бухгалтерскую и налоговую отчётность, но и другие документы, если они объективно необходимы для проверки корректности расчёта стоимости доли, в том числе:

договоры и допсоглашения;

акты сверки с контрагентами;

отчёты независимых оценщиков;

банковские выписки;

инвентаризационные ведомости;

документы, подтверждающие сделки с заинтересованностью;

учётные регистры (ОСВ, главная книга и др.).

Отказ может быть квалифицирован как: злоупотребление правом, недобросовестное поведение, а также нарушение корпоративных обязанностей руководителя. В подобных спорах суд может восстановить участника, а также взыскать с должностных лиц убытки за неправомерны отказ в предоставлении необходимых документов.

Таким образом, если раньше для получения всей информации в случае спора по расчету стоимости доли у вышедшего участника оставался только путь, предполагающий обращение в суд, то теперь ВС подтвердил право участников получать такие документы и информацию напрямую. Данные выводы закрывают в определенном смысле пробел в праве и делают защиту корпоративных прав участников (в том числе бывших) более удобной и эффективной. Таким образом, теперь у бывших участников появляется инструмент реальной защиты, а у компаний – обязанность более ответственно относиться к процессу предоставления информации.

Для того, чтобы минимизировать риски негативных последствий, компаниям рекомендуется проверить (и, при необходимости, обновить) корпоративные документы так, чтобы уставы и положения о документообороте:

однозначно регулировали сроки и условия выдачи документов;

прозрачно описывали процедуру доступа бывших участников к необходимым сведениям;

предусматривали порядок защиты конфиденциальной информации.

Последнее – особенно важно, поскольку предоставление любой информации в отсутствие грамотно выстроенного механизма ее защиты от неправомерного распространения – это риск ее утраты или использования против вашего бизнеса. Для защиты можно использовать, в частности, такие инструменты, как: NDA, грифы конфиденциальности, четкие внутренние регламенты по документообороту, системы ограниченного доступа.

В современных реалиях информация перестаёт быть просто элементом управления и становится одним из ключевых ресурсов, правильное обращение с которым определяет исход корпоративных споров, стоимость долей и даже судьбу бизнеса. Именно поэтому очень важно управлять ей честно, системно и предусмотрительно.

«Многие мелочи стали важными вещами благодаря правильной рекламе»,

— писал американский писатель Марк Твен. Но даж...

Комментарии

Комментарии на сайте работают в режиме премодерации. В связи с этим

их

появление на сайте будет занимать некоторое время. Немедленно высказать свое мнение по любой теме вы

можете

в нашей группе во «ВКонтакте»

Журналист-расследователь

Журналист-расследователь  Генеральный директор аналитического агентства «Рустелеком»

Генеральный директор аналитического агентства «Рустелеком»  Генеральный директор юридической компании «Эклекс»

Генеральный директор юридической компании «Эклекс»  Сенатор

Сенатор