Внесудебный порядок взыскания налоговой задолженности физических лиц

«Не дорого ценю я громкие права, от коих не одна кружится голова. Я не ропщу о том, что отказали боги мне в сладкой участи оспаривать налоги…», — писал в одном из стихотворений А. С. Пушкин.

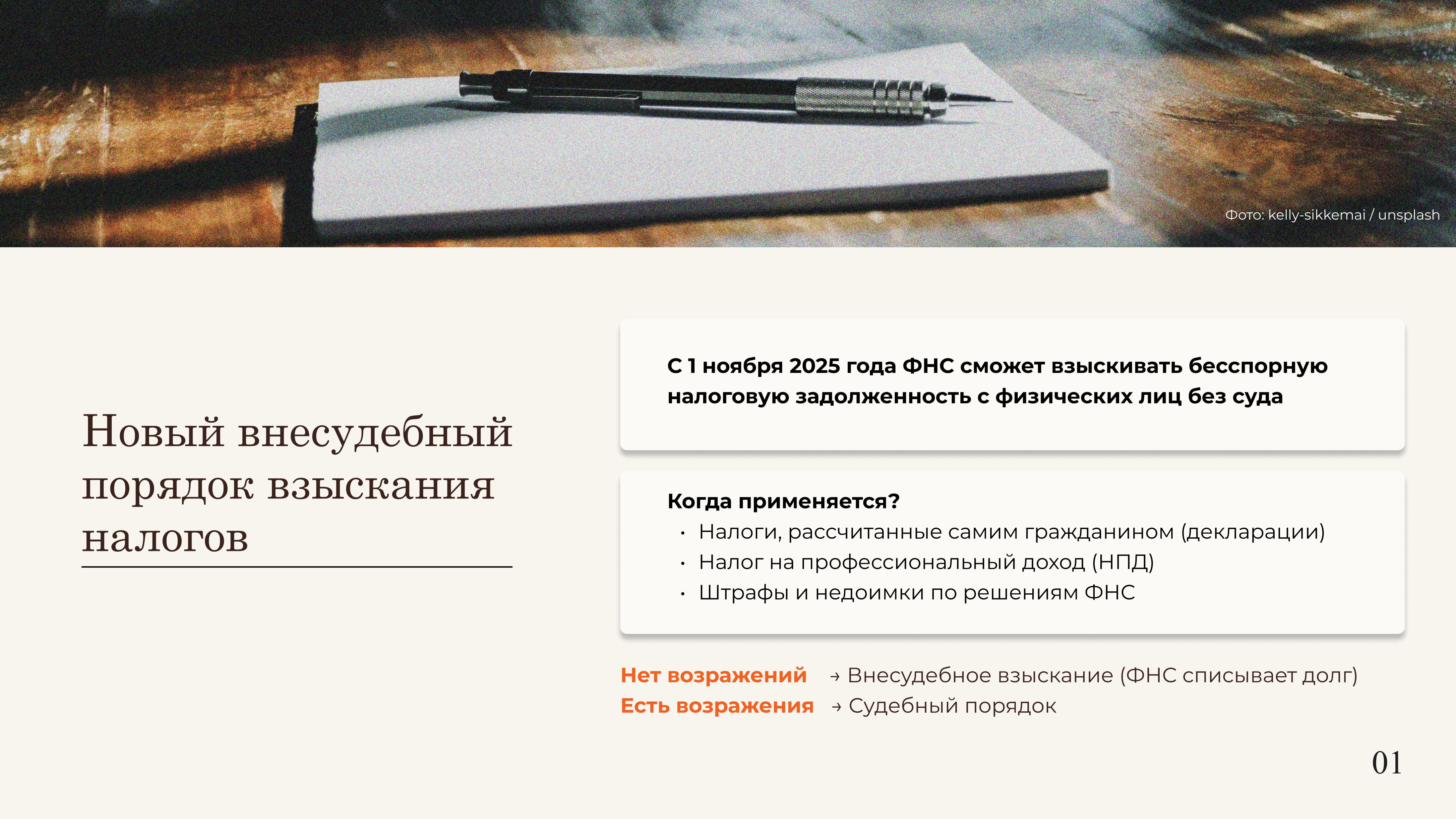

Как мы и обсуждали ранее в одной из апрельских программ, под конец года вступает в силу внесудебный порядок взыскания налоговой задолженности с физических лиц.

С 1 ноября 2025 года ФНС получила право взыскивать налоговую задолженность с физических лиц, не являющихся индивидуальными предпринимателями, без обязательного обращения в суд — но только в отношении бесспорной задолженности. Это означает, что если человек не оспорил начисления, то налоговый орган сможет принять решение о взыскании и списать задолженность или иным способом обратить имущество в счёт долга. Помимо указанного налоговый орган имеет право взыскивать недоимку, штрафы, указанные в решении о привлечении к ответственности за совершение налогового правонарушения.

Новый механизм будет применяться в отношении налогов, которые граждане исчисляют самостоятельно, например, при подаче налоговой декларации или в рамках спецрежима НПД.

До настоящего момента взыскание налоговой задолженности с физических лиц применялась исключительно в приказном порядке или по решению суда при несогласии налогоплательщика со взысканием. При этом суд применял методику, при которой заседание не проводилось, должника не вызывали, а граждане имели право на отмену приказа путем подачи простого возражения без объяснения причин.

Отметим, новый порядок взыскания задолженности будет применяться только при отсутствии спора с налоговым органом. В случае наличия возражений физического лица относительно документа начисления (налогового уведомления или решения по проверке) будет применен судебный порядок взыскания.

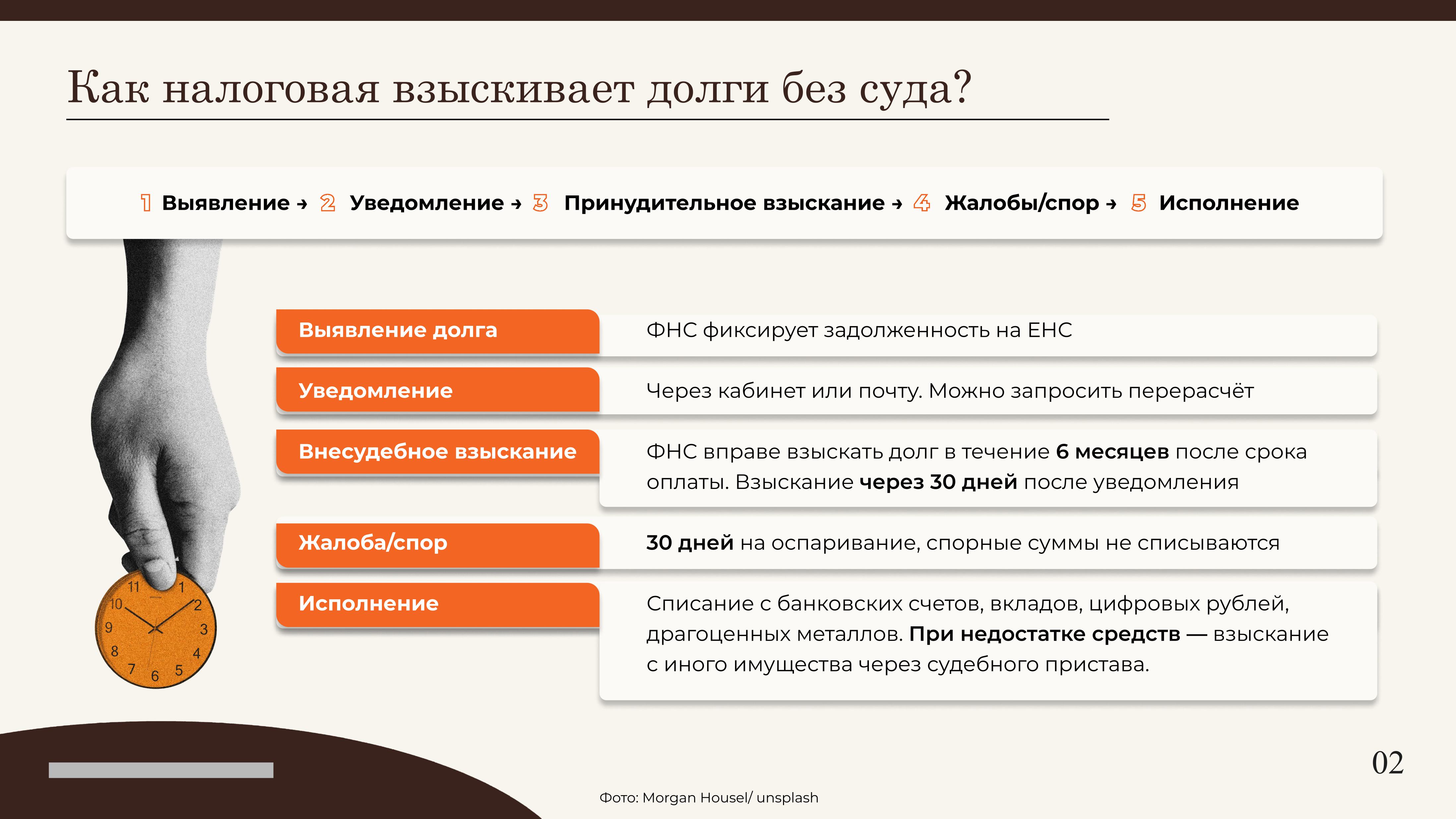

Внесудебный порядок взыскания состоит из нескольких этапов:

1) Налоговая служба выявляет задолженность и отражает его на едином налоговом счете физического лица.

2) Сведения о задолженности направляются физическому лицу с требованием уплаты налога в установленный срок через личный кабинет налогоплательщика или через личный кабинет на Едином портале госуслуг, а в случае отсутствия такой возможности — по почте заказным письмом. Если гражданин не согласен с суммой задолженности, он вправе после получения уведомления об образовавшейся задолженности направить заявление о перерасчете сумм исчисленного налога через электронные сервисы ФНС России, портал Госуслуг или МФЦ.

3) В случае неуплаты задолженности в указанный срок, ФНС вправе в течение 6 месяцев с даты истечения срока исполнения требования об уплате принять решение о внесудебном взыскании долга, которое размещается в соответствующем реестре и направляется через личный кабинет налогоплательщика или через личный кабинет на Едином портале госуслуг, а в случае отсутствия такой возможности — по почте заказным письмом. При этом фактический старт принудительного исполнения привязан к электронной доставке сообщения (по истечении 30 дней со дня ее размещения в личном кабинете). Решение, принятое по истечении шестимесячного срока, недействительно и не подлежит исполнению. Однако налоговый орган в этом случае вправе в течение 6 месяцев обратиться в суд с иском о взыскании задолженности.

Ранее ФНС направляла уведомления об образовавшейся задолженности с предложением добровольного ее погашения заказным письмом, а также путем уведомления через личный кабинет физического лица, но электронные уведомления не отменяли физических писем, а также не являлись основанием для начала исчисления срока принудительного исполнения решения о взыскании задолженности.

4) Получив решение налогового органа о взыскании долга или об отказе в перерасчете начисленного налога, гражданин может подать жалобу в течение 30 дней через электронные сервисы ФНС России, портал госуслуг или МФЦ. При подаче гражданином жалобы взыскание спорных сумм будет осуществляться в судебном порядке на основании административного искового заявления, поданного налоговым органом. На срок рассмотрения возражения спорная сумма взысканию не подлежит. Она исключается из общего сальдо ЕНС, чтобы она не погашалась автоматически за счет единого налогового платежа (ЕНП) до завершения рассмотрения спора, в том числе в судебном порядке. В случае неурегулирования спора взыскание будет осуществляться в судебном порядке. Однако, если возражений от налогоплательщика не поступило, то по истечению 30 дней налоговая служба начинает процедуру взыскания задолженности.

До введения новшеств налоговый орган был вынужден обращаться в суд за вынесением судебного приказа о взыскании задолженности, при этом гражданин мог представить свои возражения суду относительно начисленного налога и тогда спор рассматривался в судебном порядке. В случаях, когда налогоплательщик был полностью согласен с суммой задолженности или не заявлял возражений в установленный в судебном приказе срок, то ФНС обращалась к судебным приставам для принудительного исполнения судебного приказа о взыскании задолженности с гражданина.

5) Исполнение решения о взыскании, в первую очередь, осуществляется за счет средств на банковских счетах, электронных денежных средств, драгметаллов на счетах (во вкладах), цифровых рублей, далее — за счет иного имущества физлица. Поручение на списание исполняется банком в течение одного операционного дня. Должник также может обратиться в банк, исполняющий поручение налогового органа, с заявлением о сохранении заработной платы и иных доходов ежемесячно. Если денежных средств будет недостаточно для погашения долга и при этом будет сохранено отрицательное сальдо ЕНС, то будут приостановлены операции по имеющимся у должника счетам, а также налоговый орган направит судебному приставу постановление о взыскании задолженности за счет иного имущества физлица с одновременным размещением этого документа в реестре решений о взыскании.

Ранее списание задолженности осуществлялось в общем порядке исполнительного производства, путем приостановления операций по счетам гражданина с последующем списанием, а если денежных средств было недостаточно для погашения образовавшейся задолженности — приставы обращали взыскание на иное имущество, в том числе недвижимое.

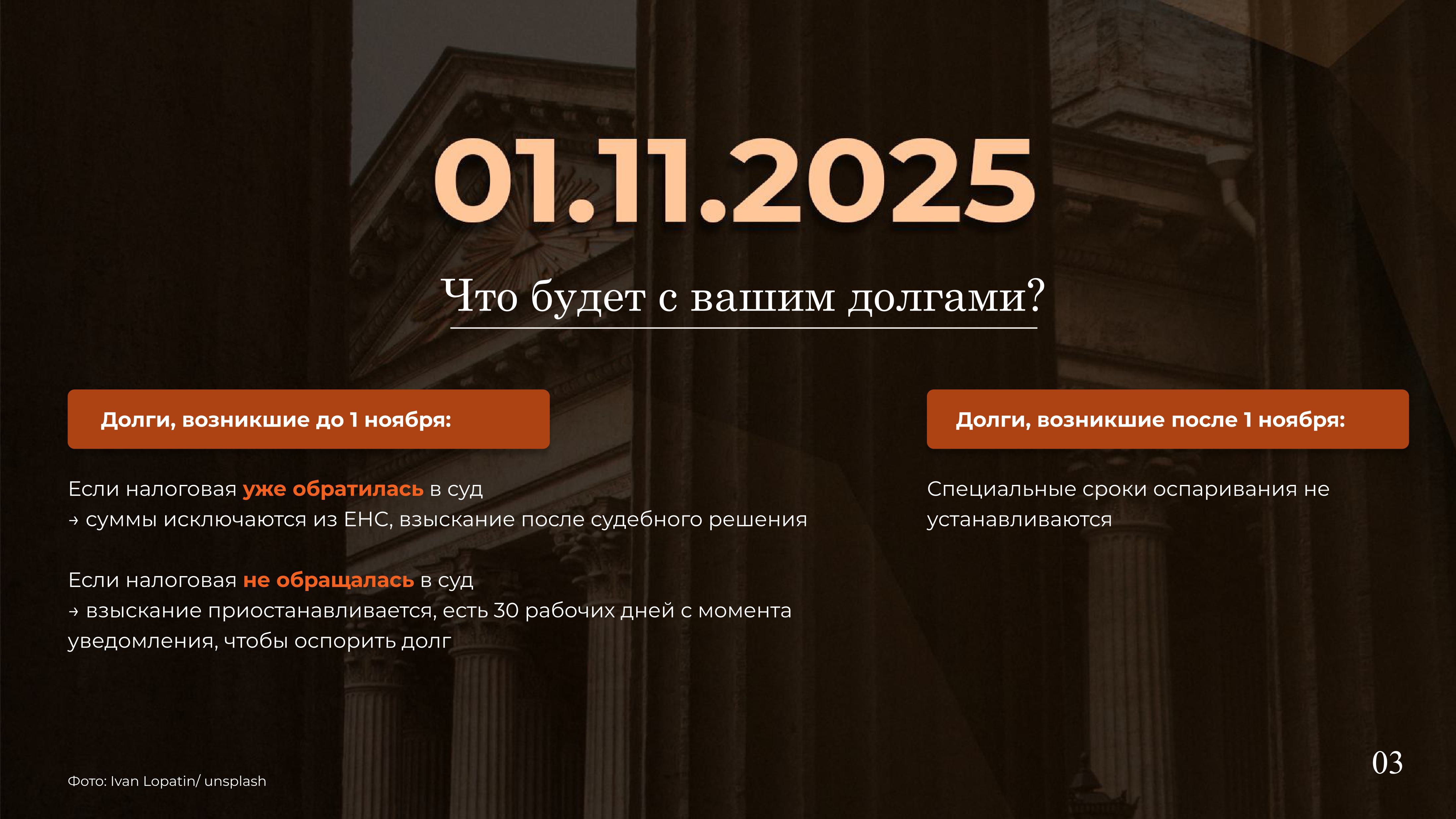

Если к 1 ноября 2025 года долг у плательщика уже был, то возможны два варианта. Если налоговая уже обратилась в суд, то данные суммы исключаются из единого налогового счета (ЕНС) должника и взыскание осуществляется после принятия решения судом, говорится в разъяснениях на сайте ФНС. Если же налоговая не обратилась в суд до 1 ноября, взыскание долга по налоговым уведомлениям и решениям по проверкам приостанавливается. У плательщика будет 30 рабочих дней с момента формирования направляемого ему информационного сообщения, где будет указана сумма долга, чтобы заявить о несогласии с начисленной суммой налога, уточняют в ФНС.

Соответственно, для новых задолженностей по налогам, которые возникнут уже после 1 ноября, специальные сроки для оспаривания должником сумм задолженности (например, для направления заявления о перерасчете или жалобы на налоговое уведомление или жалобы на решение налогового органа) уже не устанавливаются.

Изменения по своей сути меняют баланс сил, поскольку часть процессуальных и исполнительных действий переходит от судов и приставов к налоговой службе в отношении бесспорных долгов физических лиц. Это ускоряет принудительный возврат средств в бюджет, но одновременно накладывает на граждан обязанность быть внимательнее к уведомлениям и оперативнее оспаривать налоговые начисления.

Во избежание неприятных сюрпризов контролируйте состояние своего единого налогового счета и поступление документов от налогового органа как в электронном, так и в бумажном виде. Не упускайте сроки исполнения требований, ответов на них, а также сроки направления возражений и жалоб на решения налогового органа. Помните, что узнать о налоговой задолженности и вовремя ее погасить можно через сервис ФНС «Личный кабинет налогоплательщиков для физических лиц» или на портале Госуслуги. Кроме того, заплатить налоги (в том числе за третьих лиц) можно через сервис ФНС России — «Уплата налогов и пошлин».

«Самое непостижимое в этом мире — налоговая шкала», говорил Альберт Эйнштейн. Последние несколько лет тема налогообложен...

Комментарии

Комментарии на сайте работают в режиме премодерации. В связи с этим

их

появление на сайте будет занимать некоторое время. Немедленно высказать свое мнение по любой теме вы

можете

в нашей группе во «ВКонтакте»

Уполномоченный по защите прав предпринимателей в Петербурге

Уполномоченный по защите прав предпринимателей в Петербурге  Президент Ассоциации фермеров Ленобласти и Петербурга

Президент Ассоциации фермеров Ленобласти и Петербурга  Председатель совета «Городского объединения домовладельцев»

Председатель совета «Городского объединения домовладельцев»  Архитектор, руководитель проекта «Центр развития комфортной городской среды»

Архитектор, руководитель проекта «Центр развития комфортной городской среды»