Поправки в НК РФ, вступившие в силу в марте 2026 года

«Самое непостижимое в этом мире — налоговая шкала», говорил Альберт Эйнштейн. Последние несколько лет тема налогообложения бизнеса — одна из самых актуальных: как с точки зрения изменения налогового законодательства, так и с точки зрения практики.

Фото: Business FM Петербург

Читайте также

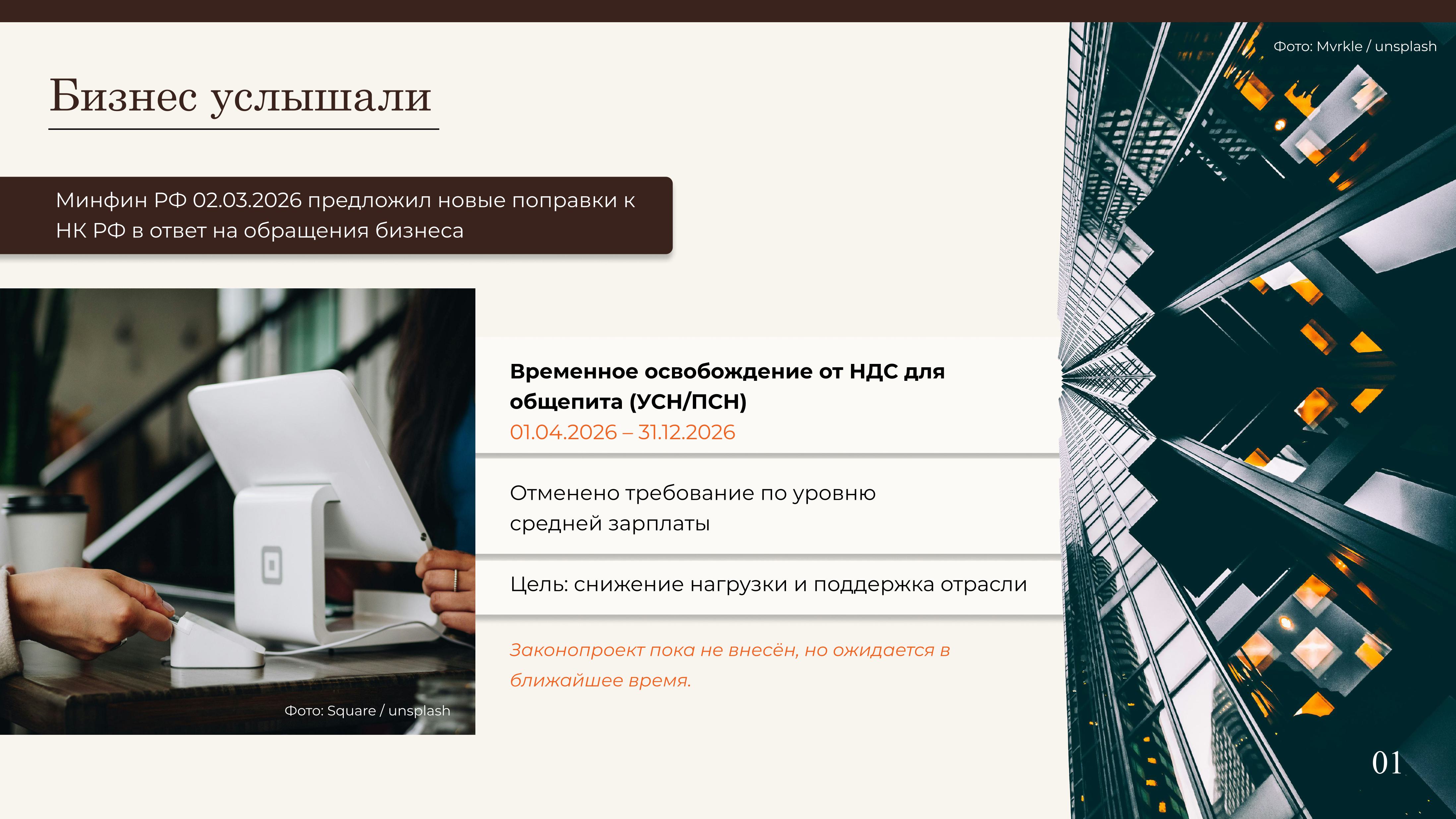

Не успели вступить в силу очередные изменения в НК РФ, существенно меняющие правила игры для бизнеса, особенно для налогоплательщиков на УСН, как Минфин 02.03.2026 года предложил Правительству свежие поправки — они стали ответом на жалобы и обращения предпринимателей. Как пишет Минфин России, данные поправки позволят сохранить доступ к отдельным мерам поддержки малым и средним предпринимателям (МСП) для плавной адаптации бизнеса к изменениям, вступившим в силу с 2026 года.

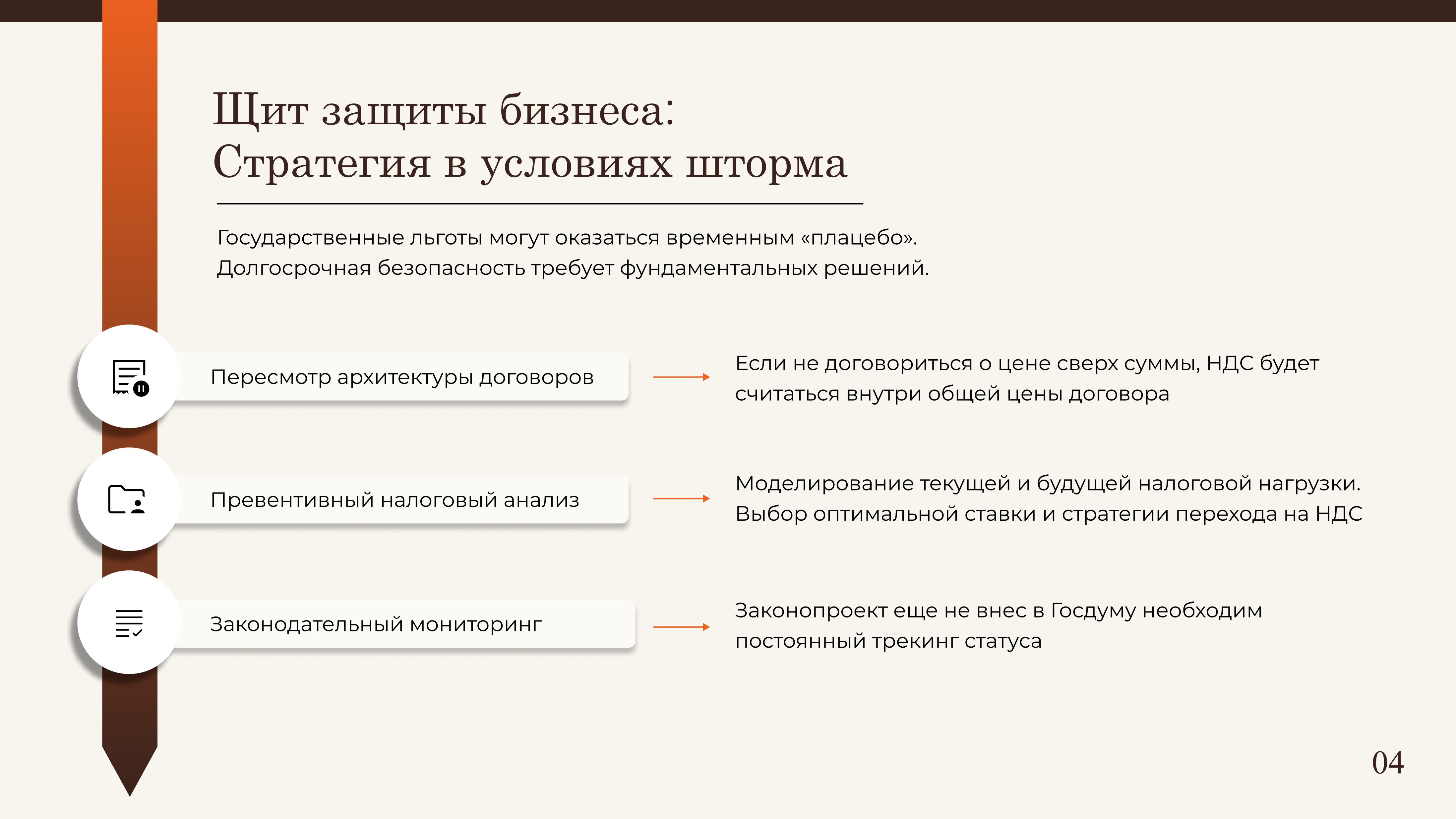

На сегодняшний день соответствующий законопроект не внесен в Государственную думу РФ, однако учитывая указанные в нем сроки, можно ожидать, что внесение законопроекта на рассмотрение состоится в ближайшее время.

1. Освобождение от НДС для сферы общественного питания.

Поправки предусматривают временное освобождение от уплаты НДС организации и ИП в сфере общественного питания, применяющих УСН или ПСН, которые с 2026 года стали плательщиками НДС. Период действия льготы — с 01.04.2026 пол 31.12.2026 года. Одно из важных нововведений— организациям и ИП не потребуется соблюдать условие о соответствии уровня средней зарплаты работников показателю по региону за предыдущий год. Поправка призвана снизить административную нагрузку на бизнес в сфере общественного питания и создать льготные условия для перехода на новые правила, поскольку сфера общественного питания чувствительна к налоговым изменениям.

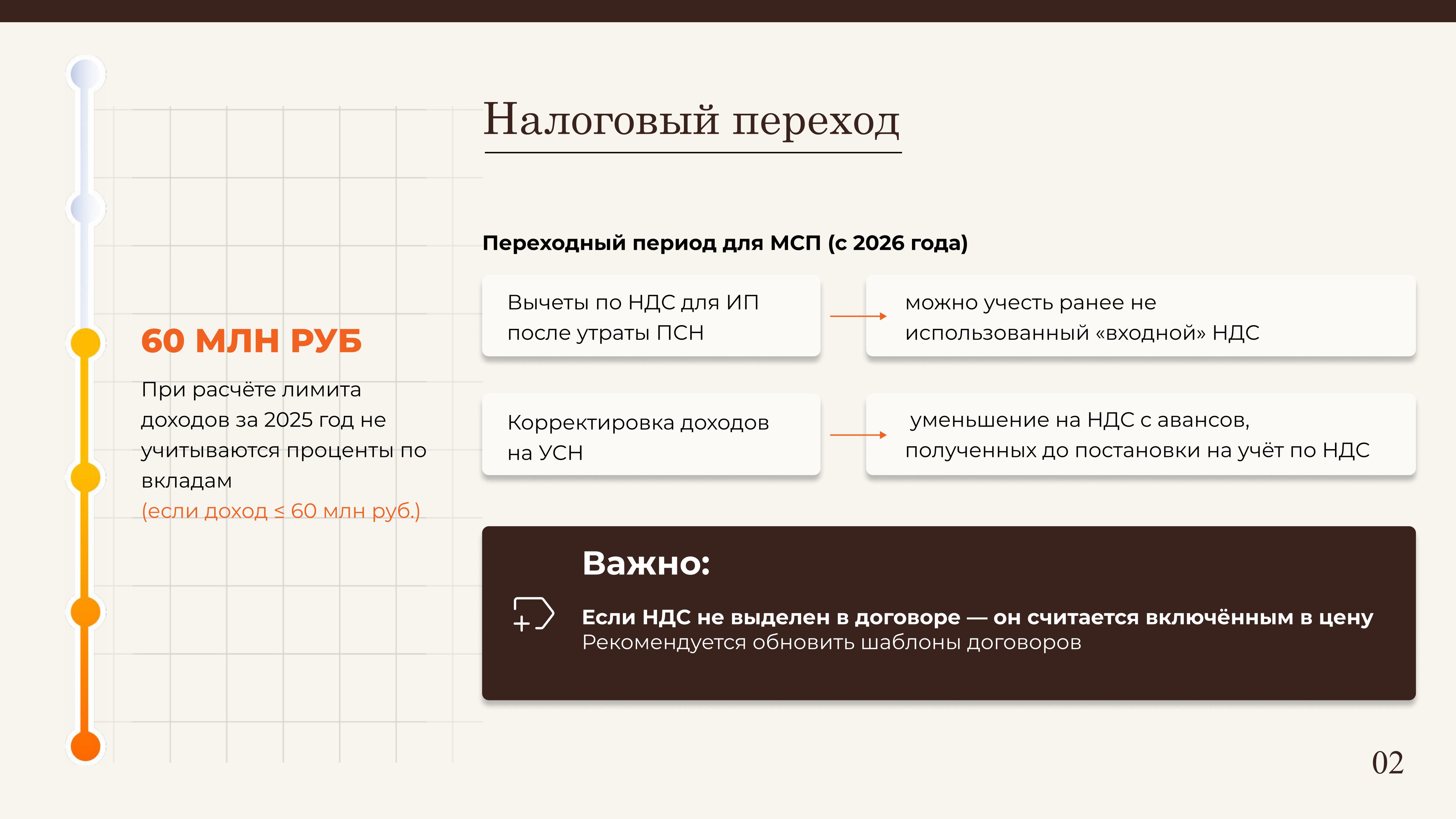

2. Введение переходного периода для субъектов малого и среднего предпринимательства:

• Введение вычетов по НДС для ИП, утративших с 2026 года право на применение ПСН — можно будет воспользоваться вычетами по товарам, работам, услугам и имущественным правам, которые ранее не были использованы в рамках патентной системы. Это позволяет избежать потери «входного» НДС при переходе на общий режим.

• Введение возможности корректировки доходов на УСН для предпринимателей, который с 2026 года стали плательщиками НДС, — можно будет уменьшить доходы по УСН на сумму НДС, уплаченного с авансов, полученных в период, когда налогоплательщик ещё не был плательщиком НДС.

• При определении предельной величины доходов за 2025 год (для целей утраты освобождения от НДС) предложено не учитывать проценты по банковским вкладам и остаткам на счетах в банках в России — при условии, что общий доход предпринимателя за 2025 год не превышает 60 млн рублей. Это правило распространяется:

- на предпринимателей на УСН, утративших освобождение от НДС с 2026 года;

- на ИП, утративших право на применение ПСН.

Меры направлены на устранение риска двойной налоговой нагрузки в переходный период, на исключение «технического» превышения лимитов, а также обеспечивают возможность учета «входного» НДС.

Отметим, что на данный момент позиция налогового ведомства достаточно твердая — в случае, если предпринимателю не удалось договориться о внесении изменений в ранее заключенные договоры в части цены договора (об оплате НДС сверх указанной в договоре суммы), то НДС входит в общую цену договора. Иное возможно только по решению суда. На сегодняшний день предпринимателям можно рекомендовать пересмотреть формы договоров в части описания цены — на случай изменения налоговых ставок в будущем или новых налоговых реформ.

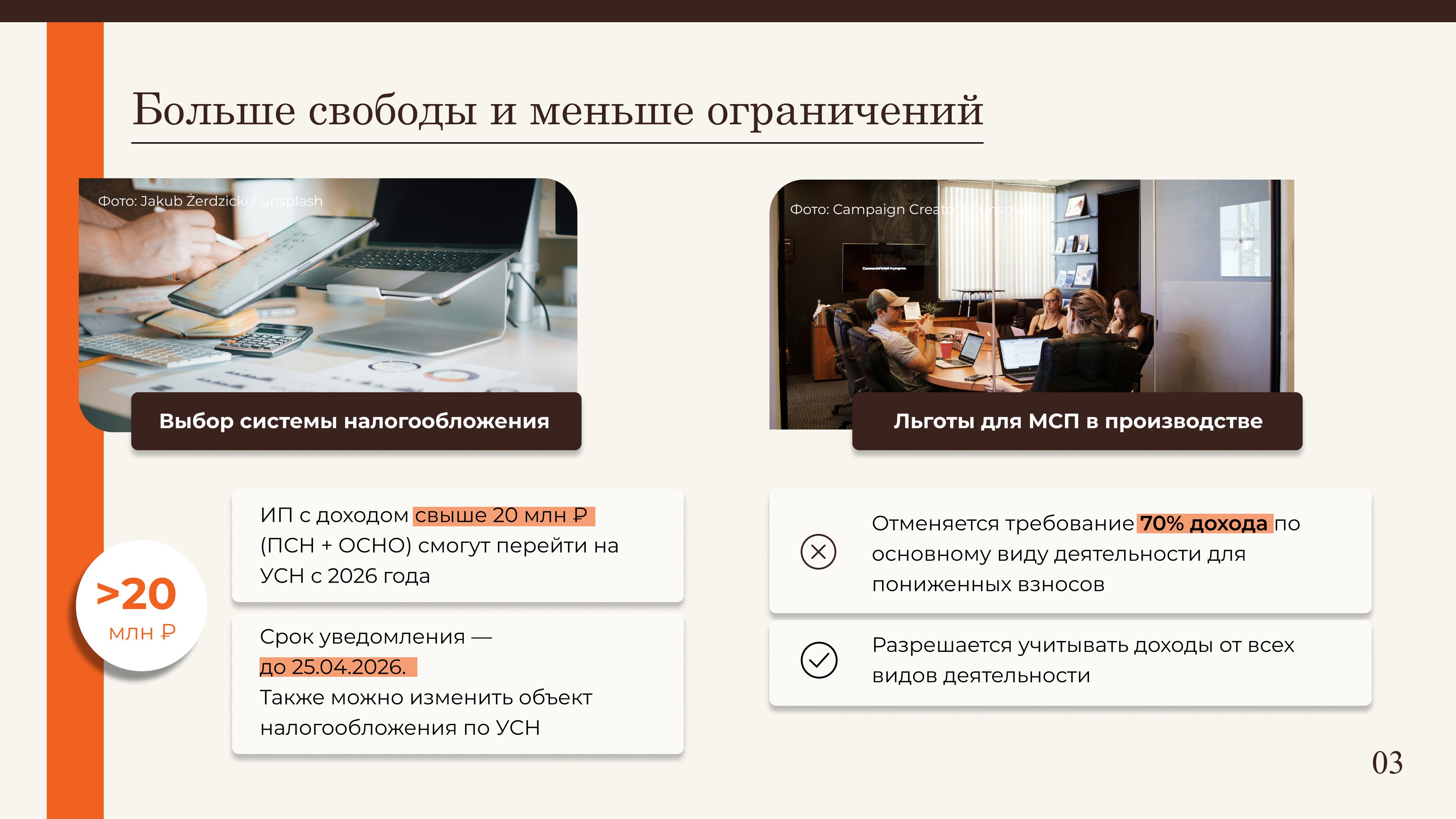

3. Введение возможности выбора системы налогообложения — если по итогам 2025 года доходы предпринимателя, совмещавшего ПСН с общей системой налогообложения, превысили 20 млн рублей, он получит право перейти на УСН с 1 января 2026 года при условии уведомления налогового органа не позднее 25 апреля 2026 года. ИП, совмещавшие ПСН с УСН, до 25 апреля 2026 года смогут изменить объект налогообложения по УСН на 2026 год.

4. Для МСП в сфере обрабатывающего производства предлагается отменить требование о 70% доле доходов от основного вида деятельности за прошлый год для получения права на пониженные страховые взносы и разрешить суммировать при этом доходы от основных и дополнительных видов деятельности.

О текущих правилах налогообложения вы можете прочитать подробнее в моем блоге, а также на сайте налогового ведомства.

Превентивный анализ текущей и будущей налоговой нагрузки, своевременное внесение изменений в применяемые предпринимателями формы документов, стратегия перехода на НДС (выбор применимой ставки) — сегодня это стандарт безопасности Вашего бизнеса в ситуации «шторма». Возможно, вводимые государством меры окажутся временными, однако я рекомендую готовить долгосрочные стратегии.

Как мы видим, поправки носит достаточно технический характер и насколько они смогут помочь «поддержать на плаву» бизнес, находящийся в кризисе, сложно сказать. Мы будем следить за движением данных поправок и держать вас в курсе.

«Многие мелочи стали важными вещами благодаря правильной рекламе»,

— писал американский писатель Марк Твен. Но даж...

Комментарии

Комментарии на сайте работают в режиме премодерации. В связи с этим

их

появление на сайте будет занимать некоторое время. Немедленно высказать свое мнение по любой теме вы

можете

в нашей группе во «ВКонтакте»

Адвокат

Адвокат  Владелец сети ПВЗ Wildberries в Петербурге

Владелец сети ПВЗ Wildberries в Петербурге  Автоэксперт

Автоэксперт  Заместитель председателя комитета по внешним связям Санкт-Петербурга

Заместитель председателя комитета по внешним связям Санкт-Петербурга